大統領選年の米国株の平均騰落率+6.3%。2020年相場は?大統領弾劾の動きは年末高を阻む?(香川)

トウシル / 2019年9月27日 7時47分

大統領選年の米国株の平均騰落率+6.3%。2020年相場は?大統領弾劾の動きは年末高を阻む?(香川)

米国市場は「大統領弾劾審議」の可能性を消化できるか

米中貿易対立の長期化、イランに対する米国の強硬姿勢、ワシントン情勢(米政治動向)の行方を巡る不安が市場のリスク選好度を低下させ、日米株式の上値を抑える要因となっています。特に今週は、米下院議会をリードする民主党が「トランプ大統領の弾劾発議に向け調査を開始する」と表明(24日)し、目先の米国株とドルの重石となりそうです。

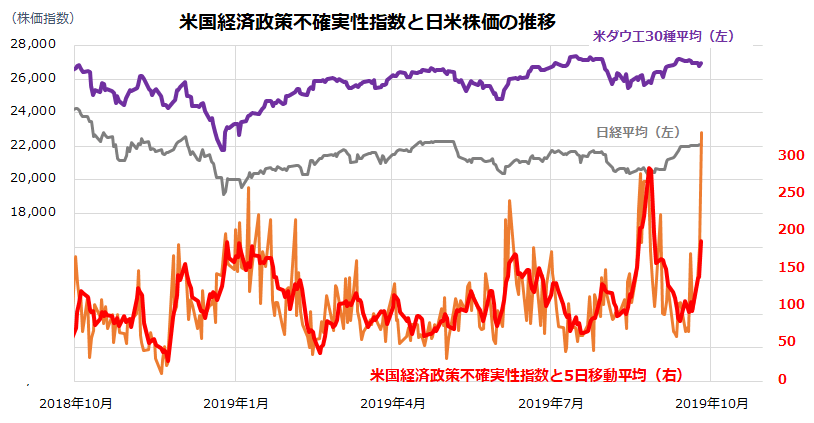

図表1は、米国の経済政策不確実性指数、米ダウ平均、日米株価の過去1年推移を重ねて示したものです。「経済政策不確実性指数」は、米国の新聞やメディアの記事上で使われた(経済政策を巡る)「不確実性」や「不透明感」の使用頻度を指数化したものです。

9月に入りいったん落ち着いていた政策不確実性指数が今週は急反発しました。貿易政策や経済政策を巡る不確実性は、鈍化傾向にある製造業の景況感や設備投資見通しを一段と悪化させる可能性があり、やがてそれが雇用情勢や消費活動に影響を与えることが不安視されています。

逆に、事態が改善して不確実性指数が低下すれば、ダウ平均や日経平均が再び上値を試す動きに転じることも期待されます。

一方、来年の大統領選挙に向けては、民主党大統領候補としてエリザベス・ウォーレン上院議員の公認確率が一段と上昇しています。「米国史上初の女性大統領誕生」への期待はトランプ大統領の「脅威」となりそうです。

図表1:経済政策不確実性の急上昇は日米株価の上値を抑える

出所:Bloombergより楽天証券経済研究所作成(2018年10月1日~2019年9月25日)

株価変動を乗り越え日米株式は「年末高」に向かう?

今週は、トランプ大統領の「任期途中での退任」の可能性が浮上しました。米下院の議席数で過半を占める民主党のナンシー・ペロシ下院議長が、大統領弾劾(罷免要求)に向けた調査開始を正式に表明したからです。

トランプ大統領が米国憲法に違反し、民主党の大統領候補者の一人であるジョー・バイデン元副大統領に打撃を与えるためウクライナに「調査と支援を求めた」と主張しています。

民主党指導部は従来、「弾劾手続き」が来年の大統領選に向け民主党に不利に働くことを懸念していましたが、ウクライナ問題で大統領弾劾を求める声が党内で急速に高まったことが背景です。10月に予定されている米中閣僚級貿易交渉、英国のEU(欧州連合)離脱(予定)と合わせ、事態の行方次第では相場の波乱要因となるリスクがあり警戒を要します。

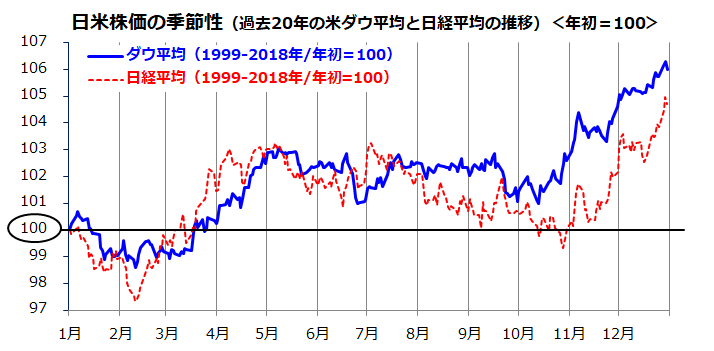

図表2:過去20年のアノマリー(季節性)は「年末高」を予想

出所:Bloombergより楽天証券経済研究所作成(1999年1月1日~2018年12月31日)

下院議会の議席数のうち半数以上が賛成すれば「弾劾発議」は可能ですが、「弾劾決議(罷免)」は共和党が過半を握る上院議会の3分の2以上の賛成が必要で、実際上困難です。

ただ、脱税疑惑やロシア疑惑など多くのスキャンダルを抱えるトランプ大統領が、外国政府を利用して自らの野望(大統領再選)を実現するため手段を選ばなかったとすれば、来年の大統領選挙に向けトランプ大統領には不利となります。とはいえ、こうしたリスクが目先の不安要因となっても、日米株価が年末に向け戻りを試していく可能性もあります。

上の図表2は、米ダウ平均と日経平均の過去20年にわたる平均推移を示したものです。ファンド筋による決算対策(節税対策)売買の影響が色濃いとされる「アノマリー(季節性)」で、9月から10月に底入れして「年末高」に向かった平均的傾向に注目したいと思います。

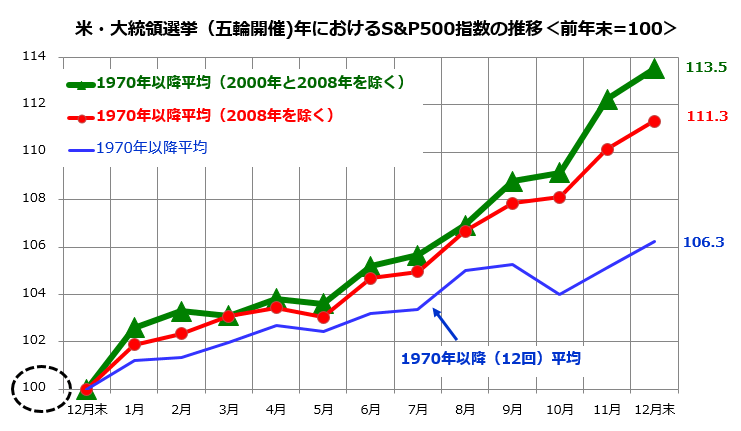

大統領選挙(五輪開催)年の株価は高いのか

2019年も残すところ約3カ月となり、市場は2020年の展望を視野に入れた投資戦略を検討する時期となりました。そこで、2020年が「4年に一度」の大統領選挙年(=五輪開催年)に該当する事実に注目したいと思います。

図表3では、世界の株式市場をリードする米国株式(S&P500指数)の1970年以降の当該年パフォーマンス(全12回)を抽出し、年初来パフォーマンスを平均化してみました。12回を単純に平均化して振り返ると、「大統領選挙年(五輪開催年)のS&P500指数(配当を除く)の平均騰落率は+6.3%だった」ことがわかりました。

ただ、米国経済が景気後退入り(もしくは景気後退入りを予兆)して株価の下げが大きかった「リーマンショック時(2008年)を除いた平均騰落率(+11.3%)」や、ITバブル崩壊とその後の景気後退を嫌気した2000年も除く「2000年と2008年を除いた平均騰落率(+13.5%)」を検証すると、「大統領選挙年(五輪開催年)の米国株式は概ね堅調だった」との特徴が浮かび上がります。

あくまでアノマリー(選挙サイクルをもとにした平均的傾向)に分類できる参考情報ではありますが、新年を見据えた投資戦略を検討する上で注目したいと思います。

図表3:大統領選挙(五輪開催)年は株高傾向?

出所:Bloombergより楽天証券経済研究所作成(1970年1月1日~2016年12月31日)

換言すれば、「米国経済が景気後退入りしない=経済成長はソフトランディングする(軟着陸する)」と想定するなら、2000年や2008年の市場実績は参考になりません。米国の経済がソフトランディングする(実質成長率がプラスを維持する)と想定し、2020年に米国株が堅調を維持してリスクオン(リスク選好)ニーズで為替もドル高・円安となるなら、日本株式の堅調を下支える外部環境を期待できそうです。

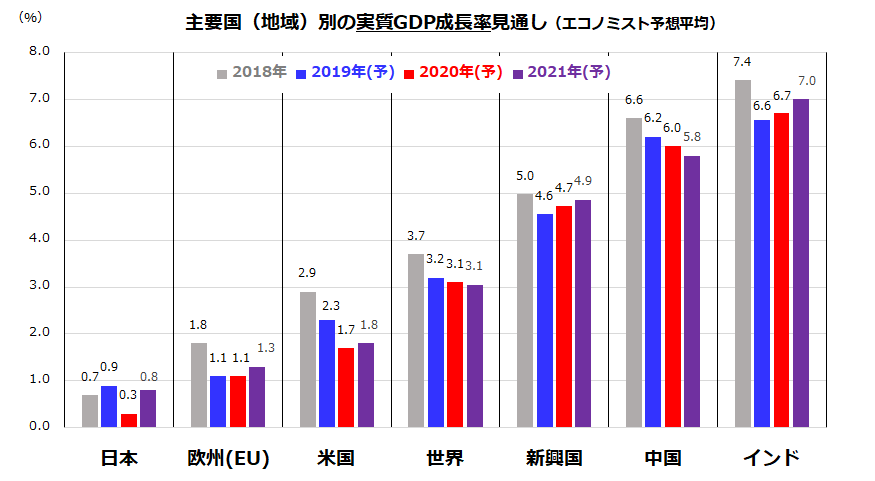

図表4は、民間エコノミストによる2019年、2020年、2021年の国(地域)別実質GDP成長率見通しの平均値を示したものです。米国を中心に世界の成長率がプラスを維持するなら、リスク資産を象徴する株式にはプラス要因となります

貿易摩擦や地政学リスクなど幾多の潜在的リスク要因を乗り越え、株式市場の重石となっている業績下押し圧力が緩和するなら、日本株式も底堅い動きを維持していく可能性が高いと考えています。

図表4:主要国(地域)別の実質GDP成長率見通し<市場予想平均>

出所:Bloombergより楽天証券経済研究所作成(2019年9月25日)

▼著者おすすめのバックナンバー

2019年9月20日:米国の高配当株は平均利回り5.9%!トランプ・リスクには要注意

2019年9月13日:平均利回り5%超!「増配」期待の高配当10銘柄。秋はデタント(緊張緩和)相場?

2019年9月6日:未開拓成長市場はどこ?フロンティア株式に注目!

(香川 睦)

この記事に関連するニュース

-

これが波乱相場?米国株、恐怖指数の上昇を先回り売りか(香川睦)

トウシル / 2024年4月19日 8時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

「株は5月に売却せよ」が日本株に当てはまらぬ訳 米大統領選挙でパフォーマンス爆上がり?

東洋経済オンライン / 2024年4月11日 8時30分

-

外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

トウシル / 2024年4月5日 8時0分

-

米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

トウシル / 2024年3月29日 8時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

3なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

4米、為替介入に慎重姿勢 財務長官「行うのはまれ」

共同通信 / 2024年4月26日 0時19分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください