米国株はバランス考慮!テーパリングにも安定成長期待の米国株7選:もみあげ

トウシル / 2021年8月27日 6時0分

米国株はバランス考慮!テーパリングにも安定成長期待の米国株7選:もみあげ

執筆:もみあげ

マーケットは慎重ながらも米国経済の強さを意識

現在、米国株市場は史上空前の株高が継続しています。

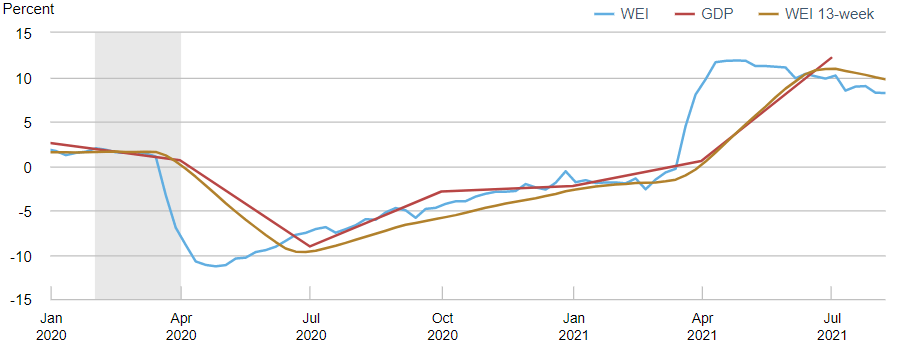

GDP(国内総生産)は遅効性のデータですが、FRB(米連邦準備制度理事会)はWEI(Weekly Economic Index:週次経済指数)という速報性の高い経済指標を毎週公表しています。この内容を見ても、コロナ禍前の経済状況を既に超えていることがよく分かります。

いまだコロナ禍にありながら、なぜ史上空前の株高は継続しているのでしょうか? まずはこの理由を解き明かしていきたいと思います。

コロナ禍からのWEIとGDP推移

米国経済が力強く、米国企業の業績がいいことが、現在の株高を支えていることは間違いないのですが、実はこれらよりも影響度の大きい要因が二つあります。

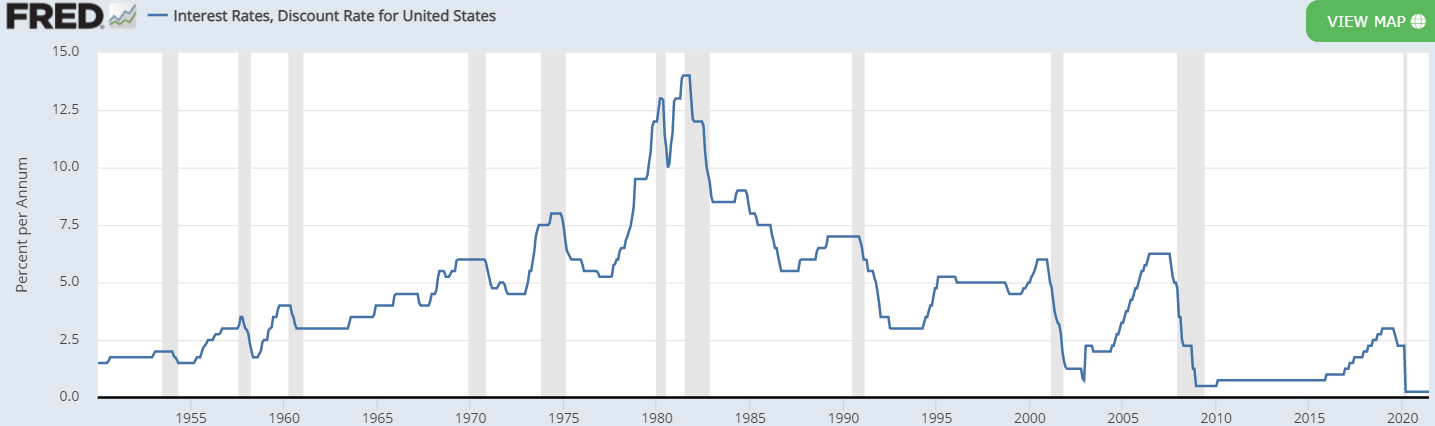

米国株高の主要因1:政策金利が0~25bp

一つは米国の政策金利が0~25bp(ベーシスポイント、0.01%=1bp)と低いことです。これによって史上最大量のマネーがマーケットに流入し、米国企業にとっては強烈な追い風となり、米国経済の強さにつながっているといえるかもしれません。

過去70年間の米国政策金利の推移

過去70年の政策金利の推移を見ても、現在の金利水準が最も低いことが分かると思います。リーマン・ショック後の2010年から一時引き上げもありましたが、基本的にはFRBが政策金利を低く抑えて、米国経済の成長を後押ししてきたのです。

米国株高の主要因2:マネーサプライが増加している

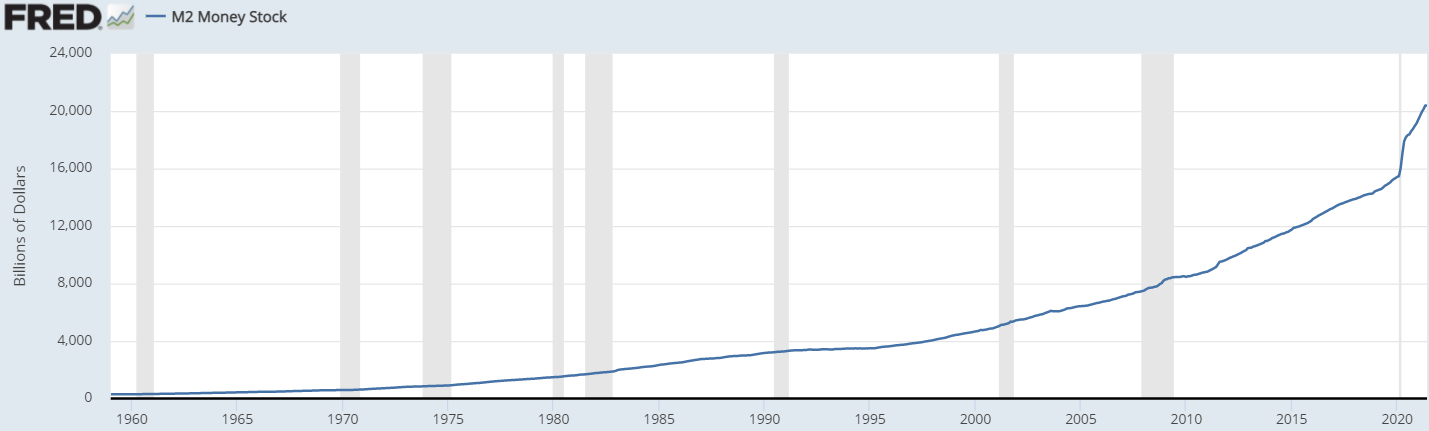

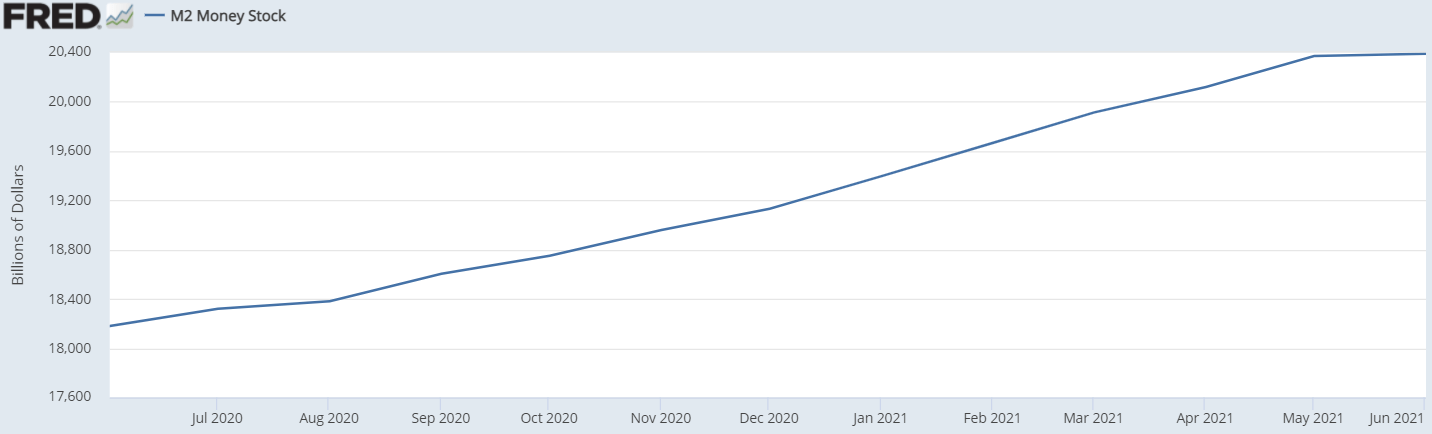

もう一つの米国株高の主要因は、マネーサプライ(通貨供給量)が増加していることです。

下記は米国のマネーサプライの推移です。ご覧の通り、右肩上がりでマネーサプライが上昇し、直近はヨコヨコ(横ばい)です。

マネーサプライが増加すると、インフレ圧力は強まる傾向があります。シンプルに考えると、貨幣が多く出回れば貨幣価値は低下し、これに反比例して株式など他の資産価値が上昇することが考えられます。

米国内のマネーサプライの推移(1960~2020年)

米国内のマネーサプライの推移(2020年6月~2021年5月)

これら二つの政策はFRBの金融緩和と呼ばれています。マーケットが今最も注目しているのが、この金融緩和縮小のタイミングです。

FRBは金融緩和を縮小することに関して、非常に警戒心を強めながら確認作業を継続していることが見てとれます。

政策金利の引き上げやテーパリング(段階的な金融緩和縮小)については、聞いたことがあると思います。

これらは超金融緩和状態から抜け出す過程で中央銀行が採用する出口戦略の一つで、具体的には、量的緩和策による資産買入額を徐々に減らしていくことです。

しかし、ボタンを一つ掛け違える、つまり出口戦略をたった一つ間違えたことで、右肩上がりの株高状況が一気に崩れることもあります。FRBはこれを恐れていることもあり、大胆な行動ができず、労働市場状況とインフレ率を慎重に確認していると思います。

このように、政策金融相場から正常化相場に戻ったとき、果たして現在の株高状況が続くかどうかは誰も分からないのです。

では正常化相場に戻っていく過程で、個人投資家は何を考え、何に投資すればいいのでしょうか。

その答えとして挙げられるのが、常にリスクリワード(利益と損益のバランス)を考えて投資することだと思います。

たとえば個別株への投資は、S&P500種株価指数やナスダック総合株価指数に投資を行うインデックス投資より、リスクは大きくなる可能性があります(S&P500への投資のみがインデックス投資だと表現する場合もある)。

また、政策金融相場から正常化相場への移行にあたっては、財務的な健全性も重要になってくるでしょう。

では次から、「成長性の安定感」、そして現在は不調でも「今後継続して株価上昇を期待できる」というキーワードを意識しながら、私がいま注目している米国銘柄をピックアップします。

ETF(上場投資信託)でオススメ1銘柄

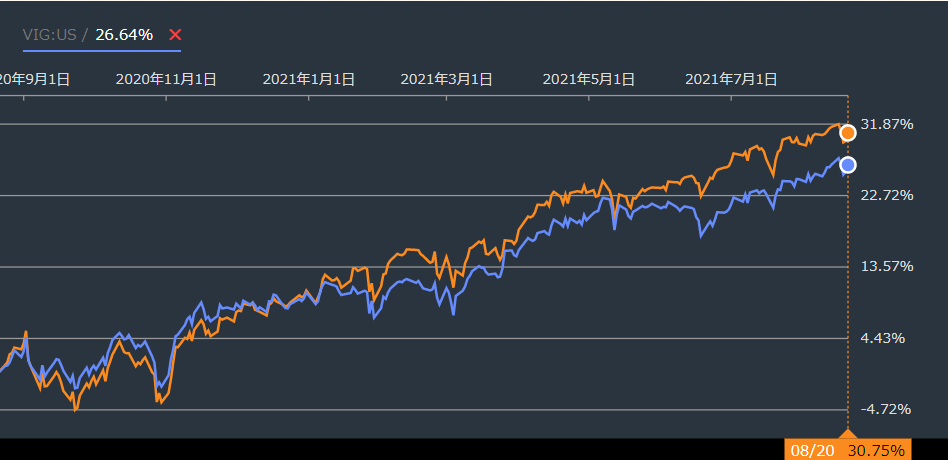

注目の米国株1:バンガード・米国増配株式ETF(VIG)

現在、米国株投資家の間で非常に保有率が高くなってきているのが、ナスダック指数に投資するインベスコQQQ信託シリーズ1(QQQ)やナスダック関連の投信信託だと思います。

成長性が高いハイテク株メインなので、下落するときもS&P500より値動きは大きくなる可能性が高いです。

そのため、「値動きが大きすぎるのは避けたい」という投資家のために、もう一つのETF、バンガード・米国増配株式ETF(VIG)をオススメします。

直近1年間ではS&P500のパフォーマンスに劣後していますが、今後行われるであろう金融緩和縮小の過程で、企業の財務部分が注目されることになると、バンガード・米国増配株式ETF (VIG)の安定感が際立ってくると思います。

その理由は、247あるVIGの組み入れ銘柄がすべて、10年連続増配の銘柄のみである点です(SPDR S&P 500 ETF[SPY]は506銘柄)。

成長が落ち着いた、いわゆる成熟企業だけの組み入れなので、下落耐性がSPYより強いことになります。

また、もう1点メリットがあります。QQQはSPYとの銘柄重複率は41%ですが、VIGでは19%です。分散投資の意味合いでも意義は大きいと思います。

| 株価 | 162.05ドル(2021年8月20日終値) | ||||

|---|---|---|---|---|---|

| 配当利回り | 1.51%(配当2.7ドル) | ||||

| 注:2021年8月20日現在 | |||||

VIGの年間チャート

出所:Bloomberg

財務健全・安定性の観点でオススメ2銘柄

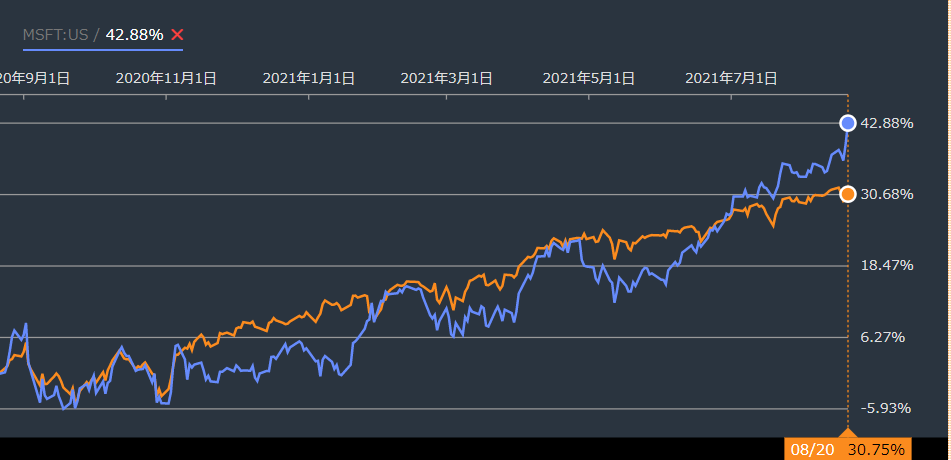

注目の米国株2:マイクロソフト(MSFT)

次はGAFAM(米主要ハイテク企業5社の通称)から、1社ピックアップしました。

この企業の強みといえば、何といってもB to Bでの寡占(かせん)化です。B to Cにももちろん強みはあるのですが、景気の好不調に左右されづらい安定性を持っている企業だと思います。

また、営業利益率が33%と、GAFAMの中でもトップで、最も高い安定性があると考えられます。

MSFTの株価年間チャート

出所:Bloomberg

直近(2021年4-6月期)の決算結果(2020年同期対比)を確認します。

売上高は462億ドル(+21%)、営業利益は191億ドル(+42%)、純利益は165億ドル(+47%)となっています。

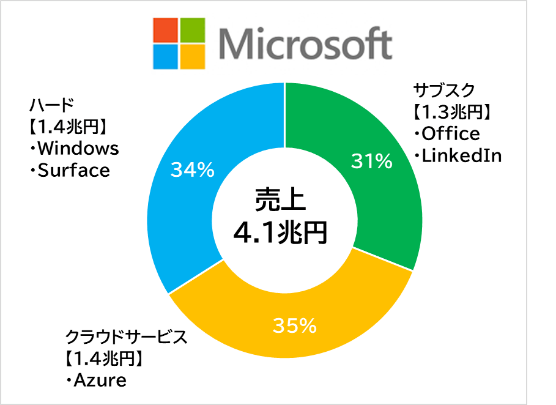

| 株価 | 304.36ドル(2021年8月20日終値) | ||||

|---|---|---|---|---|---|

| 配当利回り | 0.75%(配当2.24ドル) | ||||

| 2020年売上高 | 約1,680億ドル | ||||

| 2020年営業利益 | 約699億ドル | ||||

| 2020年営業利益率 | 約41.59% | ||||

| 時価総額 | 約2兆2,900億ドル | ||||

| 注:2021年8月20日現在 | |||||

リスクは?

最も収益性が高いのがクラウドサービスです。アマゾンのAWS(アマゾン・ウェブサービス)とほぼ2社独占で進んでいましたが、直近で、グーグルクラウドサービスが猛追してきているため、この分野での市場競争激化がリスクになってきます。

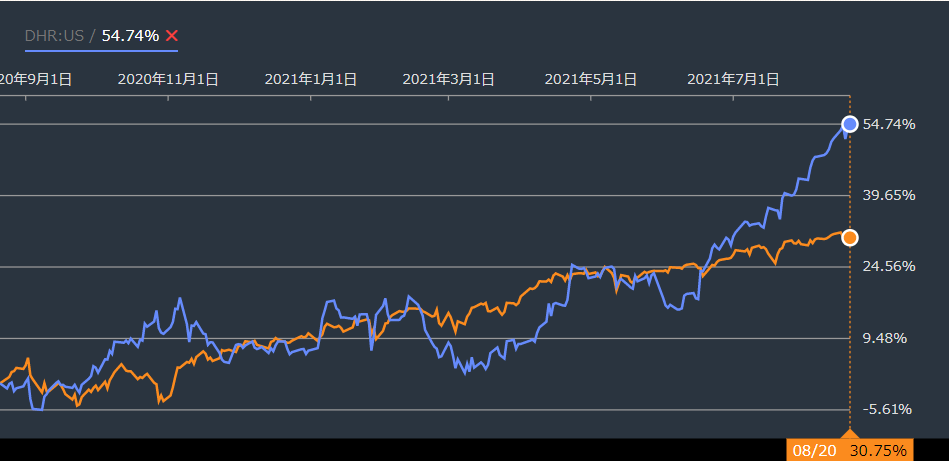

注目の米国株3:ダナハー(DHR)

同社の創業は1969年で、医療・産業機器メーカーです。30年で400件を超えるM&A(合併・買収)で成長してきました。

同社の特徴としては、企業価値が高いにもかかわらず低収益となっている企業を、M&Aによって高収益体質に変える手法にあるといっていいと思います。

これは、トヨタ生産方式であるリーンコンセプト(無駄なコストを排除して、顧客にとって最も価値がある商品・サービスを提供する方法)を導入していることにより、統一化された高利益方式を、迅速に実現できることにあると考えられます。

直近(2021年4-6月期)の決算結果(2020年同期対比)を確認します。

売上高は72.18億ドル(+36%)、 営業利益率27.8%(+11.9%)でした。

同社は、財務面では特に収益とキャッシュフローを大切にしているため、経営状態も非常に堅調、かつ健全であると判断できます。

DHRの年間チャート

出所:Bloomberg

メリットは上記以外にもあります。米国医療費は世界1位の3兆ドル、世界の医療費支出の50%を北米が占めています。

医療費削減は米国の課題であるため、政策次第で株価が不安定になることもありますが、削減へのハードルが非常に高いため、この点でリスクは低めで長期投資しやすい銘柄ともいえそうです。

| 株価 | 321.54ドル(2021年8月20日終値) | ||||

|---|---|---|---|---|---|

| 2020年売上高 | 約222億ドル | ||||

| 2020年営業利益 | 約45億ドル | ||||

| 2020年営業利益率 | 約20.17% | ||||

| 時価総額 | 約2,290億ドル | ||||

| 注:2021年8月20日現在 | |||||

成長分野で手堅いオススメ2銘柄

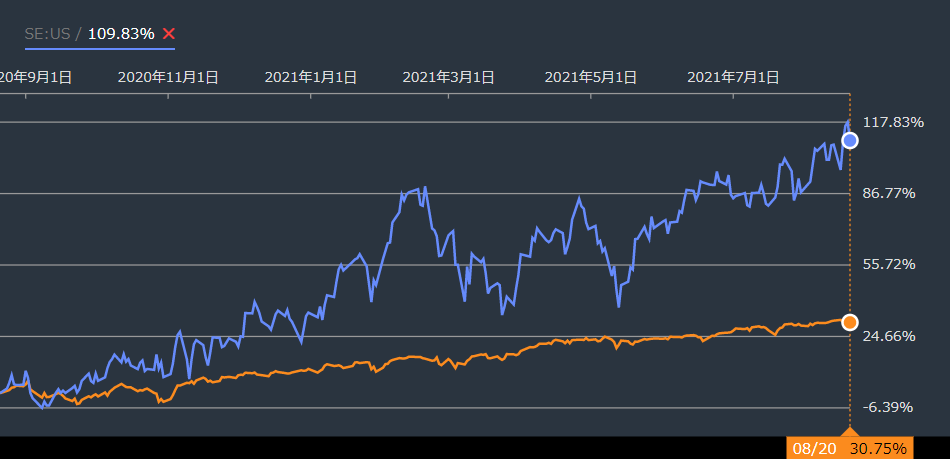

注目の米国株4:シー(SE)

同社は、爆発的に成長したEC(電子商取引)企業です。現在は東南アジアを中心に利用者を拡大させています。

決算資料を見ても、特に2020年の新型コロナ感染拡大の状況下において、収益を急激に伸ばしていることが分かります。売り上げが2倍以上拡大していることが印象的です。

SEの株価年間チャート

出所:Bloomberg

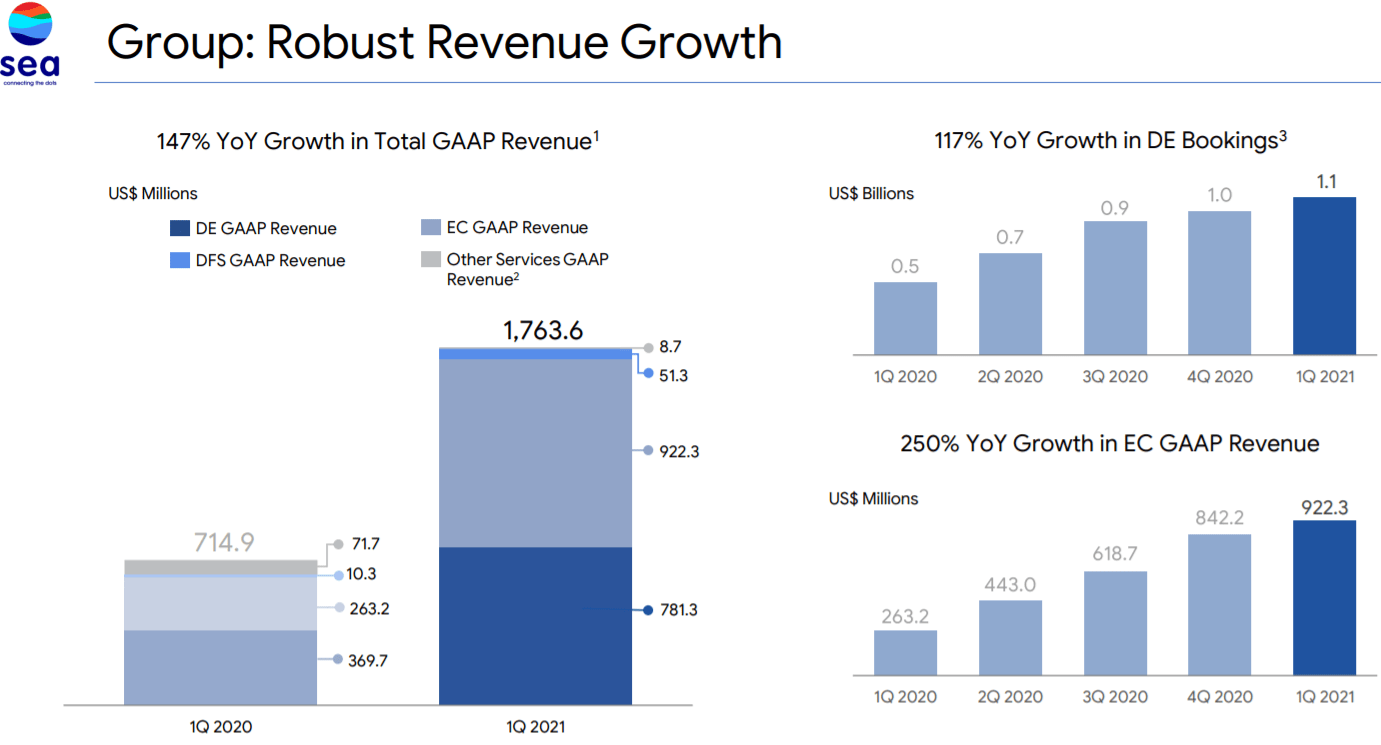

シーの収益推移

二つのポイントが、同社の成長を今後も後押しすると考えられます。

一つは、アジア地域のGDPが2030年には世界の60%、24億人の中流階級の90%を、アジア太平洋地域が占める可能性があることです。

もう一つは、世界のEC売り上げ予測が、2021年現在の5兆ドル(523兆円)規模から2023年までに6.5兆ドル(680兆円)規模になることが分かっています。

CAGR(年平均成長率)としては約13.9%と考えられます(1ドル=104.6円換算)。

リスクは?

EC業界の競合他社は群雄割拠です。アマゾンはもちろん、米国はスクエア・ショッピファイ、中国はアリババ、南米はメルカドリブレなど競合だらけです。またM&Aなども積極的に行われている業界です。

ただし、各社とも市場の寡占化を進めるために投資を拡大していることで、利益面が安定しない懸念があります。

さらに念頭におきたいことがもう一つあります。中国のテンセントが大株主であることです。中国当局の規制が入ると、影響を受ける可能性があります。

| 株価 | 309.33ドル(2021年8月20日終値) | ||||

|---|---|---|---|---|---|

| 2020年売上高 | 約43億ドル | ||||

| 2020年営業利益 | 約▲13億ドル | ||||

| 2020年営業利益率 | 約▲29.79% | ||||

| 時価総額 | 約1,663億ドル | ||||

| 注:2021年8月20日現在 | |||||

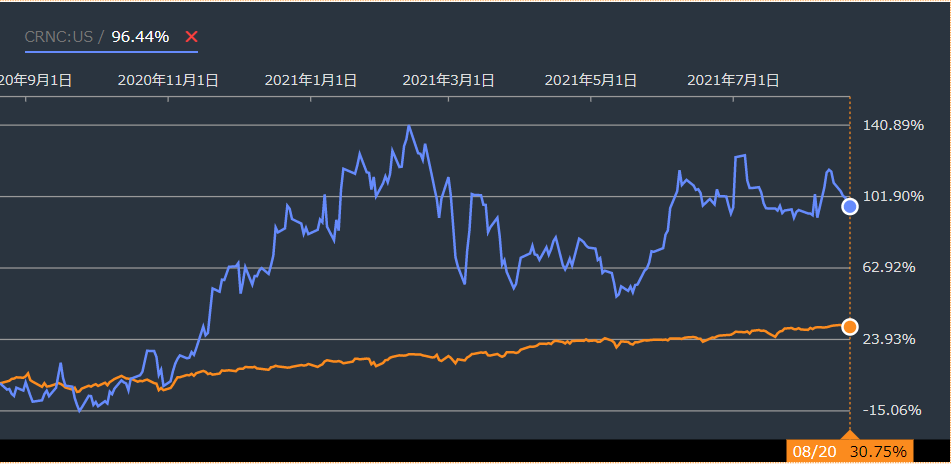

注目の米国株5:セレンス・インク(CRNC)

自動車業界におけるAI(人工知能)の音声分野で成長を続ける企業です。同社のAIシステムは欧州のフォルクスワーゲン、メルセデス・ベンツを中心に導入されています。

キャッシュフローが設備投資面で弱い面がありますが、先行的に契約締結しているため、安定した成長を見込める部分があります。

直近(2021年4-6月期)の決算結果(2020年同期対比)を確認します。

売上高は9,680万ドル(+29%)、純利益580万ドル(前年比▲2,800万ドル)、営業利益率15.4%(▲5.7%)でした。

CRNCの株価年間チャート

出所:Bloomberg

リスクは?

今後、AI分野の競合が増えること、そして、同社が成長過程にあるため、キャッシュフロー面で心配があります。また、自動車メーカーによるAI内製化が進めば、同社のシステムが排除される可能性も懸念されます。

| 株価 | 108.81ドル(2021年8月20日終値) | ||||

|---|---|---|---|---|---|

| 2020年売上高 | 約3.3億ドル | ||||

| 2020年営業利益 | 約▲0.23億ドル | ||||

| 2020年営業利益率 | 約▲6.96% | ||||

| 時価総額 | 約41億ドル | ||||

| 注:2021年8月20日現在 | |||||

市場影響により勢い不足でも将来性が期待のオススメ2銘柄

ここまでは比較的上昇気流に乗っている銘柄をご紹介しましたが、以降に紹介する銘柄は8月15日時点でマーケット環境の影響で少し勢いが衰えている分野の2銘柄をご紹介します。

ただし、市場の寡占化や将来性は非常に期待できると考えられるので、株価的には投資妙味があるといえるかもしれません。

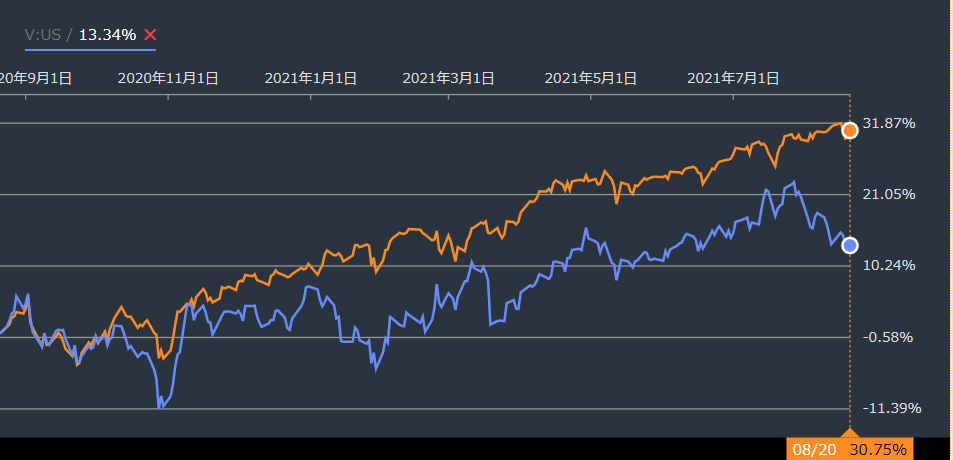

注目の米国株6:ビザ(V)

同社は創業は1958年と60年以上の歴史がある決済サービス企業です。カード発行を行っているアメックス(AMEX)やジェー・シー・ビー(JCB)とは異なり、決済技術のみを提供しています。

そのため、カード発行による貸し倒れリスクなどを補てんする必要がないという最大の強みがあります。

さらに純利益率でも分かるように驚異的な利益率をキープしています。決済に関しての世界シェアはナンバーワンの45%ほどになります。

Vの株価年間チャート

出所:Bloomberg

直近(2021年4-6月期)の決算結果(2020年同期対比)を確認します。

売上高61億ドル(+27%)、純利益26億ドル(+9%、純利益率42%)でした。

外的環境は?

決済(取引)売り上げ成長は2022年までCAGR9%で、市場規模は2017年の1.9兆ドルから2022年は2.9兆ドルまで拡大すると見込まれています。

リスクは?

現在、新型コロナウイルスのデルタ株の感染拡大懸念で、国際間での決済減少、また消費動向も弱まっていることで株価が軟調です。今後も世界の消費動向に影響されることがリスクになります。

| 株価 | 231.36ドル(2021年8月20日終値) | ||||

|---|---|---|---|---|---|

| 2020年売上高 | 約218億ドル | ||||

| 2020年営業利益 | 約140億ドル | ||||

| 2020年営業利益率 | 約64.46% | ||||

| 時価総額 | 約5,070億ドル | ||||

| 注:2021年8月20日現在 | |||||

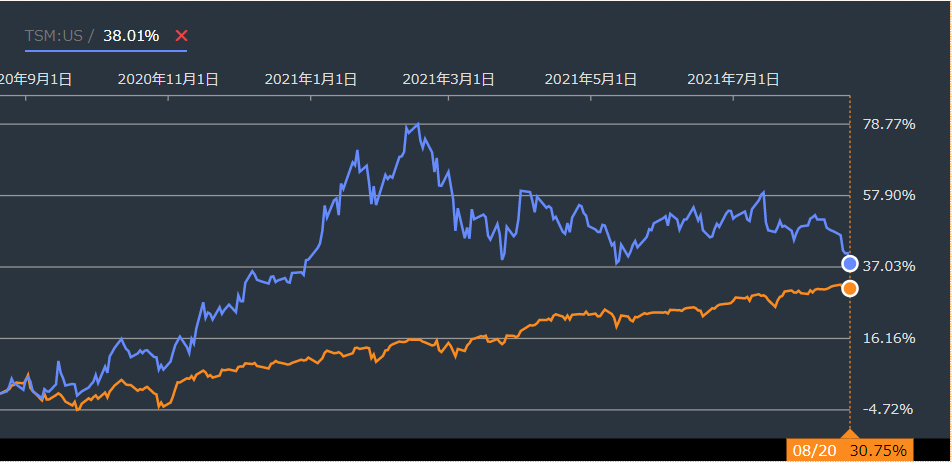

注目の米国株7:タイワン・セミコンダクター・マニュファクチャリング(TSM)

同社は多様な製造元からの設計・注文に基づく半導体を製造可能な企業。半導体受託製造市場で49%という圧倒的なシェアで業界No.1です。半導体市場のベンチマークといえる企業になります。今後のAI市場・EV(電気自動車)市場・クリーンエネルギーなどトレンド産業においても必須製品です。

TSMの株価年間チャート

出所:Bloomberg

直近(2021年4-6月期)の決算結果(2020年同期対比)を確認します。

売上高133億ドル(+28%)、営業利益率39.1%(▲3.1%)でした。

リスクは?

世界的なインフレによって製造コストが上昇していること、またサプライチェーン問題の影響も大きく、2021年内はコスト増加が重しになっています。

そして、直近の耐久消費財の爆発的な生産量増加で追い風だったものの、今後は需給バランスが崩れる可能性もあり、半導体産業が少し下火になる可能性が懸念されます。

| 株価 | 108.12ドル(2021年8月20日終値) | ||||

|---|---|---|---|---|---|

| 2020年売上高 | 約1兆3,392億台湾ドル(約478億米ドル) | ||||

| 2020年営業利益 | 約5,568億台湾ドル(約199億米ドル) | ||||

| 2020年営業利益率 | 約41.54% | ||||

| 時価総額 | 約5,600億米ドル | ||||

| 注:2021年8月20日現在、1米ドル=27.967台湾ドル換算 | |||||

最後に米国から:マーケットに居続けよう

現在の米国株市場で調整という名の下落があったとしても、下落率は10%から15%くらいではないかといわれています。

リーマン・ショック時のような下落率40%近くの暴落が起こる可能性は低く、過剰なあおり情報には惑わされないで、冷静に投資を続けてほしいと考えています。

今回ご紹介した個別株は、もしも調整局面がやってきても、マーケットが回復すれば再び株価が戻る可能性が高いと考えるものを中心にオススメしています。

株価は半年先から1年先までの業績予想を織り込みます。個別株に投資をする場合は、決算だけでなく、その企業の将来性とリスクの両方を、可能な限り考えてみることを忘れないでください。

今後やってくるであろう正常化相場は、これまでの政策金融相場のように、常にインデックス指数が上昇していくようなマーケットになるとは限らないと考えます。

だからこそ、じっくり腰を据えて、マーケットに居続けることが何よりも投資には大切であることを忘れないでほしいと思います。

もみあげさんプロフィール

米国駐在員として日系サプライチェーン企業に勤務する会社員。駐在をきっかけに2018年9月から米国株投資を始めた兼業投資家。投資ブログ「もみあげの米国株投資─お金で幸せになる!─」やTwitter(@momiage0088)では、現地駐在員ならではの米国株、米国経済関連の情報をひんぱんに発信。著書にベストセラー『もみあげ流 米国株投資講座』(ソーテック社刊)がある。無類のサッカー好き。

(トウシル編集チーム)

この記事に関連するニュース

-

米国株の下落が怖い?ドローダウンで検証する下落余地と投資戦略(香川睦)

トウシル / 2024年4月26日 8時0分

-

高配当株ランキング~日経平均反発は出遅れ銘柄の「復活」が鍵を握る

トウシル / 2024年4月25日 7時30分

-

製造業で決算発表の先陣を切った安川電機、今後の日経平均どう読み解く?

トウシル / 2024年4月11日 7時30分

-

米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

トウシル / 2024年3月29日 8時0分

-

投資先と金額は「毎月積立」と同じなのに、利益率はもっと高い…投資のプロが考えた「週1回10秒チェック法」

プレジデントオンライン / 2024年3月28日 10時15分

ランキング

-

1突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください