実はS&P500に負けてない!?日本株の魅力:ファンド選び応援セミナーをまるごと再現【2】

トウシル / 2022年4月27日 12時0分

実はS&P500に負けてない!?日本株の魅力:ファンド選び応援セミナーをまるごと再現【2】

ご好評につきアーカイブ化!動画でご覧になりたい方はこちら

ファンド選びを応援!

≫NO.1:【対談】本当にアクティブファンドはインデックスを上回れるのか?:ファンド選び応援セミナーをまるごと再現【1】

≫NO.2:実はS&P500に負けてない!?日本株の魅力:ファンド選び応援セミナーをまるごと再現【2】

≫NO.3:S&P500最強説を覆す!?アクティブファンド、3つの勘違い:ファンド選び応援セミナーをまるごと再現【3】

≫NO.4:S&P500一本持ちで大丈夫?リスクを取り過ぎない投資を行う方法とは?:ファンド選び応援セミナーをまるごと再現【4】

≫NO.5:S&P500一本持ちで大丈夫?資産分散だけじゃない、真の分散投資とは?:ファンド選び応援セミナーをまるごと再現【5】

アクティブファンドって本当にいいの?皆さまの疑問に運用担当者が本音で回答!

「不安定な相場環境の中、これからもS&P500一本持ちで良いのかな?」「かといって、インデックスファンド以外に何を選択すれば良いのか分からない…」このようなお悩みをお持ちではないでしょうか?

楽天証券は、そんなお悩みを解決すべく、2022年4月11、14日の2日間にわたり「ファンド選び応援セミナー」を開催しました。

セミナーでは、運用会社から実際にファンドの運用を担当する方々をお招きし、事前に個人投資家からいただいたファンドに関するさまざまな疑問に対して、本音で回答していただきました。今回は、記事上でそのセミナーを再現! ファンド選びにお悩みの方は、ぜひチェックしてみてくださいね。

日本にもGAFAMに匹敵する銘柄が存在する!?

――今回は、日興アセットマネジメントより日本株のアクティブファンドの運用をご担当されている野崎さんにお越しいただきました。

さて、早速ですが、現在新しく資産形成を始める方は、多くの方が米国株のインデックスファンドを選択するという状況になっているのですが、不透明な相場環境の中で本当に良いのだろうかという不安の声もあります。そこで一つご質問をご紹介させていただきます。

「米国以外の投資対象も検討しているのですが、今後は日本が良いという話題も目にしました。日本はこれから人口が減っていきますが、日本株に魅力はあるのでしょうか?」

日本株を運用されている野崎さんからみて、今日本株投資を行う魅力やメリットとは何でしょうか?

野崎 株式投資においては、やはりより成長性が高い国にたくさん投資するということは、基本的に正しいと思います。人口が増え続けるアメリカと減少する日本では、潜在成長率はアメリカの方が高いので、長期的に見れば日本株市場全体の成長率はアメリカより優位性があるとは正直言えません。ただ、これはあくまでもインデックスファンドに投資した場合の話です。

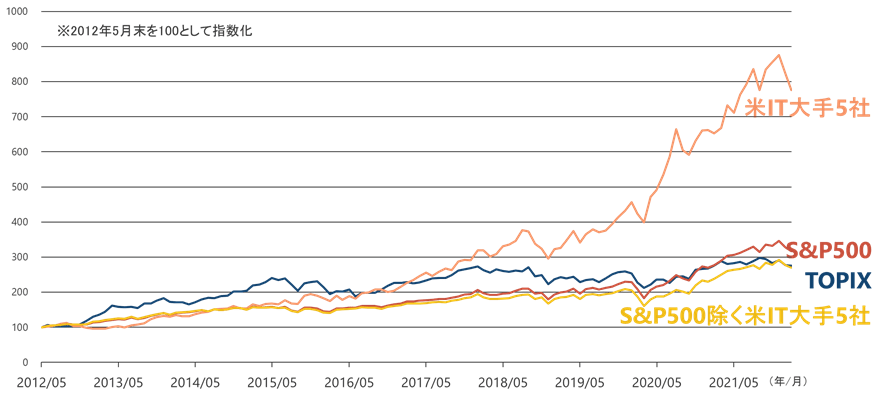

以下の図は、過去10年間のS&P500とTOPIX(東証株価指数)を比較したチャートです。直近までは、S&P500がTOPIXを上回っています。しかしこのS&P500はGAFAM(Google、Amazon、Facebook、Apple、Microsoft)という一部の銘柄が大きくインデックスを押し上げています。

このGAFAMを除いた残りの495社のS&P500というのはTOPIXを若干下回っており、要するに日本も決して捨てたものではないのです。

(図1)時価総額の変化の推移(2012年5月末~2022年2月末)

※米IT大手5社は時価総額の合計を指数化。

※当ページの銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。 また、当ファンドにおける将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

※上記は過去のものであり将来の運用成果等を約束するものではありません。

※S&P500は当ファンドのベンチマークではありません。

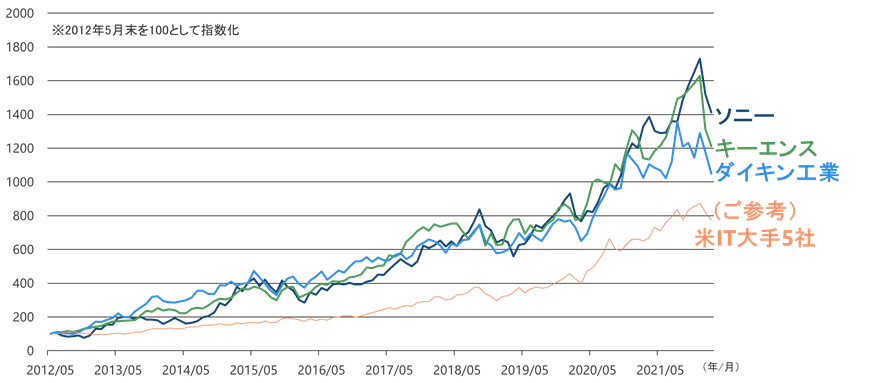

しかも、日本株にもGAFAMに匹敵するような成長力のある銘柄が存在します。

以下の図は、過去10年間のGAFAMと、私が運用する「年金積立 Jグロース」というファンドの上位に組み入れているソニー、キーエンス、ダイキン工業の時価総額のチャートです。10年前アベノミクス相場が始まってから、これらの銘柄のパフォーマンスはGAFAMを上回っています。

日米のインデックスの競争となると、長期的には日本株の分が悪いことは否めないのですが、業種や銘柄を選別すれば米国を上回ることは十分に可能だと思います。例えば少し期間は短いですが、2012年から2015年ぐらいまではTOPIXの方がS&P500を上回っています。

つまり、2、3年といった中期の期間では日本株にも十分勝ち目があり、今はその局面なのではないかと思います。その理由は、米国ではインフレが進んでおり、FRB(米連邦準備制度理事会)はこれから金融を引き締めようとして、利上げを急ぐと見られているからです。

(図2)当ファンドの組入上位銘柄とGAFAMの時価総額の変化の推移(2012年5月末~2022年2月末)

※米IT大手5社は時価総額の合計を指数化。

※当ページの銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。 また、当ファンドにおける将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

※上記は過去のものであり将来の運用成果等を約束するものではありません。

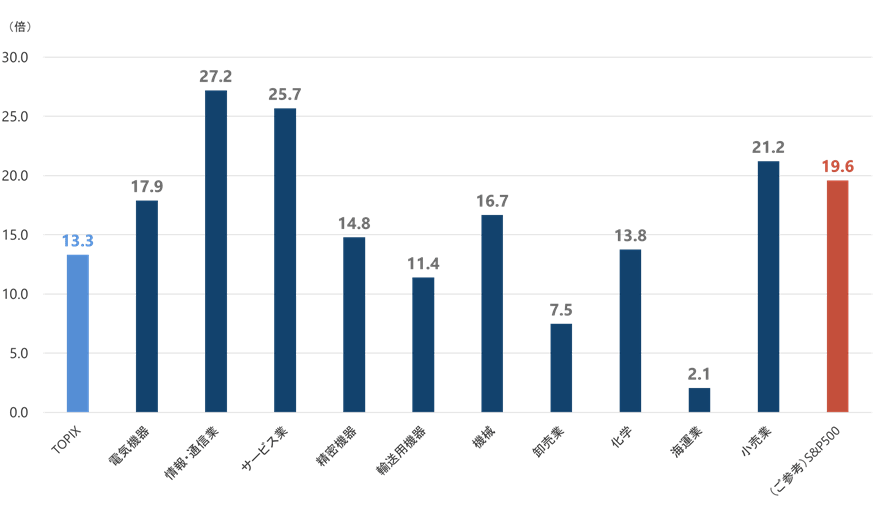

以下のグラフは、TOPIXおよび業種別の予想PER(株価収益率)を示しております。右端がS&P500のPERで、2月末時点では19倍台ですが、これは過去のレンジから見てもかなり高い位置にあります。歴史的な金融緩和によってもたらされた金融相場が終了するので、今後はPERの低下を余儀なくされると思います。

これに対し、左端のTOPIXのPERは13倍台と低水準にとどまっていて、かつ日本の超金融緩和はまだ続くと思いますので、金融政策の方向性を考えると日本株の割安性は一段と高いとみています。

(図3)TOPIXおよび当ファンド組入上位業種の予想PER(2022年2月末時点)

※上記は過去のものおよび予想であり将来の運用成果等を約束するものではありません。

※S&P500は当ファンドのベンチマークではありません。

加えて、直近は円安ドル高が進んでいることも、日米の投資を考える上では重要なポイントです。 本日(2022年4月11日時点)は1ドル125円台まで円安が進んできましたが、過去の円ドルのレートを調べてみると、2000年以降で月末のレートが125円以上の円安ドル高になったのは、2001年と2002年のうち、わずか7カ月しかありません。

円建てでみた米国株は、このNYダウやS&P500のインデックスの値以上に高水準にあるように思います。

逆に言えば、この円安下での日本株の割安性というのは、海外から見れば一層際立っているわけでして、円安で輸出採算が改善する輸出企業など、ハイクオリティな日本企業に格安で投資できるチャンスと見ている海外投資家も多いのではないでしょうか。

日本の投資家にとっては、為替の影響を受けない日本株というのは、分散投資の選択肢として重要なことに間違いないと思います。それならば、日本株市場全体の平均をとるのではなくて、より成長が期待されるような銘柄を見極めて投資することで、米国株に負けないリターンを目指すべきだと思っています。

急成長企業は諸刃の剣!?逆風にも耐えられるようなポートフォリオとは

――続いてのご質問をご紹介します。

お客さまからのご質問として、やはり「アクティブファンドは種類が多くて選びにくい。」という内容が多くなっています。

アクティブファンドにはグロース運用やバリュー運用、厳選投資など、沢山の種類がありますが、野崎さんが運用をご担当されている「年金積立Jグロース」というファンドは、今後成長が期待できる銘柄に、幅広く投資を行う手法となっています。

この投資手法の利点や他のファンドに勝てるポイントはどういったところにあるのでしょうか?

野崎 私が運用している「年金積立Jグロース」のコンセプトは、成長性が高く、株主への利益還元が期待できる株式に投資することです。 長期的な利益成長が見込まれる真の成長企業に投資を行い、企業とともにファンドも成長することを目指しています。

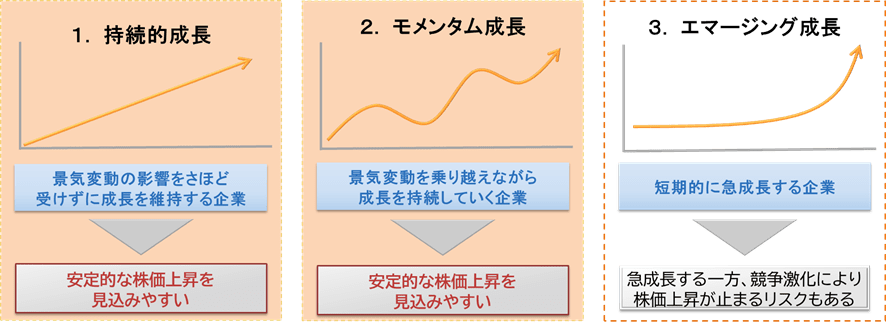

成長企業といっても企業ごとに成長のステージが異なりますが、以下の図の通り、私はこれを「持続的成長企業」「モメンタム成長企業」「エマージング成長企業」の三つの利益成長パターンに分類し、これらの組み合わせによって逆風にも耐えられるようなポートフォリオを構築しています。

(図4)企業によって異なる様々な利益成長モデル

※上記はイメージであり、実際と異なる場合があります。

中でも重要視しているのは「持続的成長企業」です。 私は、利益成長率が安定的に平均を上回るような企業に長期にわたって投資することで、企業の成長による果実をまるまる享受できるのであれば、それがベストな投資手法でないかと考えています。

長期的に投資できる企業かどうかを判断するには、その企業が独自の力を持っていること、強力な販売力やブランド力、特許、追随を許さない製品の品質などがあること、要するに今簡単にはまねされないような独特のビジネスノウハウがあることが重要だと考えます。

それによって、景気変動の影響を受けても簡単には崩れないような、安定した利益率を維持しながら持続的な成長が期待できると考えています。

この「持続的成長企業」とは異なる特性を持った、「モメンタム成長企業」と呼んでいる企業群があります。これはコアの事業に強い競争力があり、景気変動などで一時的に成長の踊り場があっても、次のサイクルではまたこれを越えていけるような会社を指します。

「エマージング成長企業」とは、新興企業などに多い新しいビジネスですが、これらの高い成長が期待できる企業を組み合わせてポートフォリオを構築しています。従来からある企業でみても、例えば最近の海運株のような、急成長の利益が期待できるものも、このカテゴリーで投資しています。

一般に成長株ファンドというと、「エマージング成長企業」が中心といったようなイメージがあるかもしれないのですが、「年金積立Jグロース」ではこの分野への投資率はそれほど高くはありません。

なぜかというと、このエマージング成長企業というのは、短期投資の点だと魅力的なのですが、期待の織り込み度合いによって非常に値動きが激しくなります。株価もかなり先までの期待を織り込んでPERが高くなりがちです。

こういった傾向があるので、この期待に対して成長鈍化の兆しを見せたりすると、これまでついていたプレミアムがはがれ、深く急落するリスクも存在します。ですから、このエマージング成長企業にあまり多くを投資してしまうと、どうしても短期売買が増えてしまい、なかなか安定したパフォーマンスを上げるのが難しいと思っています。

「年金積立Jグロース」は、パフォーマンスの安定感やファンドの資産規模等も考慮して、「エマージング成長企業」の投資比率はポートフォリオの1割程度です。大半を「持続的成長企業」と「モメンタム成長企業」に投資しています。

このようにリスクをコントロールすることにより、勝てる時にはきちんとリターンを上げられて、不調な時でもそこまで大きく負けないといった、安定した運用ができています。

――なるほど。アクティブファンドの利点は、インデックスよりも高いリターンを目指せるというだけでなく、銘柄の選別によってしっかりとリスクをコントロールできるという点もあるということですね。

「アクティブファンドは長期投資に向かない」って本当?

――それでは最後のご質問です。

「アクティブファンドは長期投資に向かないといわれていますがどうでしょうか?」

「アクティブファンドは、利益が出たらすぐに利益確定をした方が良いのでしょうか?」

といったように、お客さまの中には長期資産形成はインデックスファンド、短期的に利益を出したいならアクティブファンド、といったイメージをお持ちの方もいらっしゃるようです。野崎さんはこれについてどのようにお考えですか?

野崎 ある株式を持っていて良いところまで結構上がったなと思い、売却し、その後気付くと売った値段より株価が上がっているということがよくあります。安いときに買い戻せないで、結果的にまた高いところで再投資といった羽目になり、結局良い銘柄なのだからじっくり持っておけば良かった、と思うことが多いのが実感です。

もちろん低迷してしまう銘柄もあるのですが、私の投資手法ですと企業の長期的な成長をどれだけ享受できるかにパフォーマンスが委ねられているので、きちんと利益成長する銘柄については、利益確定をほどほどにするようにしています。

ですからこの質問の答えとしては、基本的にはアクティブファンドが長期投資に向かないわけではないということになります。利益確定も良いですが、良いファンドであるならば後から安く買うのはそんなに簡単ではないというのは、株と同じだと思います。

ただ一方で、長期投資が向かないアクティブファンドというのもあると思います。例えばある特定のテーマを設定し、それに関連する業種に投資をするという、いわゆる「テーマ型」のファンドは、そのテーマが注目されている間はパフォーマンスも良いと思いますが、相場の流れがテーマから外れてしまうと、基準価額の上昇が頭打ちになります。

そうすると必然的にファンドの解約が増え、今度はこの解約に対応するファンドの売りで、保有銘柄の下落に拍車をかけてしまうというようなことになりかねないのです。元々、限られたテーマに集中して投資しているのでリスクは高くなりがちです。往々にして、パフォーマンスは山高ければ谷深しになるので、そうなる前に利益確定をした方が良いかもしれません。

そして、同じようなことが小型株を対象にしたファンドにもある程度当てはまるかもしれません。

長期的にみると、小型株のファンドは大型株を対象にしたファンドを上回っているものが多いと思いますが、例えば昨年からの東証マザーズの急落に見られるように、小型株は上昇も下落も一方通行になりやすく、この下落に転じた時のリスクは大型株より大きいのが普通ですので、大幅に利益が出たら一部の利益確定をした方が良いと思います。

それからやはり、信託報酬の高いファンドは長期投資にはあまり向かないかもしれません。運用者の能力が優れていたとしても、年率2%のコストを引かれてしまったら、なかなかインデックスファンドに勝つのは大変だと思います。

この「年金積立Jグロース」のパフォーマンスは、過去10年で見ると、TOPIXを年率4%以上上回っています。この結果は、ファンドの信託報酬が税込みで年率 0.902%と、比較的アクティブファンドでは低水準に抑えられているということも要因にあります。これらのことが長期投資をするうえで注意すべきファンドの要素であると思っております。

――ありがとうございます。お話を聞き、改めて日本株のアクティブファンドの魅力がしっかりと理解できたように思います。

実際に日本株のアクティブファンドに興味が出てきた!という方は、ぜひこちらをチェックしてみてください。

▼野崎さんが運用しているファンド

年金積立 Jグロース

▼ご紹介ファンドを対象としたキャンペーンも実施中

ファンド選び応援キャンペーン(~2022年5月13日(金)まで)

「年金積立Jグロース」のリスクとお客さまにご負担いただく費用について

■リスク情報

投資者の皆様の投資元金は保証されているものではなく、基準価額の下落により、損失を被り、投資元金を割り込むことがあります。ファンドの運用による損益はすべて投資者(受益者)の皆様に帰属します。なお、当ファンドは預貯金とは異なります。

当ファンドは、主に株式を実質的な投資対象としますので、株式の価格の下落や、株式の発行体の財務状況や業績の悪化などの影響により、基準価額が下落し、損失を被ることがあります。また、外貨建資産に投資する場合には、為替の変動により損失を被ることがあります。

主なリスクは以下の通りです。

価格変動リスク

● 株式の価格は、会社の成長性や収益性の企業情報および当該情報の変化に影響を受けて変動します。

また、国内および海外の経済・政治情勢などの影響を受けて変動します。ファンドにおいては、株式の価格変動または流動性の予想外の変動があった場合、重大な損失が生じるリスクがあります。

流動性リスク

● 市場規模や取引量が少ない状況においては、有価証券の取得、売却時の売買価格は取引量の大きさに影響を受け、市場実勢から期待できる価格どおりに取引できないリスク、評価価格どおりに売却できないリスク、あるいは、価格の高低に関わらず取引量が限られてしまうリスクがあり、その結果、不測の損失を被るリスクがあります。

信用リスク

● 投資した企業の経営などに直接・間接を問わず重大な危機が生じた場合には、ファンドにも重大な損失が生じるリスクがあります。デフォルト(債務不履行)や企業倒産の懸念から、発行体の株式などの価格は大きく下落(価格がゼロになることもあります。)し、ファンドの基準価額が値下がりする要因となります。

為替変動リスク

● 外貨建資産については、一般に外国為替相場が当該資産の通貨に対して円高になった場合には、ファンドの基準価額が値下がりする要因となります。

※基準価額の変動要因は、上記に限定されるものではありません。

■その他の留意事項

・当資料は、投資者の皆様に「年金積立 Jグロース(愛称:つみたてJグロース)」へのご理解を高めていただくことを目的として、日興アセットマネジメントが作成した販売用資料です。

・当ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

・投資信託は、預金や保険契約とは異なり、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、銀行など登録金融機関で購入された場合、投資者保護基金の支払いの対象とはなりません。

・分配金は、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。分配金は、計算期間中に発生した運用収益を超えて支払われる場合があります。投資者のファンドの購入価額によっては、分配金の一部または全部が、実質的には元本の一部払戻しに相当する場合があります。

・投資信託の運用による損益は、すべて受益者の皆様に帰属します。当ファンドをお申込みの際には、投資信託説明書(交付目論見書)などを販売会社よりお渡ししますので、内容を必ずご確認のうえ、お客様ご自身でご判断ください。

■手数料等の概要

投資者の皆様には、以下の費用をご負担いただきます。

<申込時、換金時にご負担いただく費用>

・購入時手数料 購入時の基準価額に対し2.2%(税抜2%)以内

※購入時手数料率は販売会社が定めます。詳しくは、販売会社にお問い合わせください。

※収益分配金の再投資により取得する口数については、購入時手数料はかかりません。

・換金手数料 ありません。

・信託財産留保額 ありません。

<信託財産で間接的にご負担いただく(ファンドから支払われる)費用>

・運用管理費用(信託報酬)

ファンドの日々の純資産総額に対し年率0.902%(税抜0.82%)

・その他の費用・手数料

監査費用、組入有価証券の売買委託手数料、借入金の利息および立替金の利息などがその都度、信託財産から支払われます。

※運用状況などにより変動するものであり、事前に料率、上限額などを表示することはできません。

※投資者の皆様にご負担いただくファンドの費用などの合計額については、保有期間や運用の状況などに応じて異なりますので、表示することができません。

※詳しくは、投資信託説明書(交付目論見書)をご覧ください。

(楽天証券 投資信託チーム)

この記事に関連するニュース

-

「R&Iファンド大賞2024」連続受賞

PR TIMES / 2024年4月26日 19時40分

-

【日興アセットマネジメント】「R&Iファンド大賞2024」受賞について

PR TIMES / 2024年4月26日 19時40分

-

新NISAで「買ってはいけない投資信託」とは? プロが“4パターン”を指摘

日刊SPA! / 2024年4月25日 8時51分

-

20代から高めておきたい投資・資産運用の目利き力 第105回 積立NISAと積立ETHと積立BTCと-効率のよい投資と運用、おさえておきたい基本ルール

マイナビニュース / 2024年4月12日 9時0分

-

インデックス投資とは?メリット・デメリットや初心者が失敗しないコツを解説!

ファイナンシャルフィールド / 2024年3月29日 9時26分

ランキング

-

1なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

2突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 12時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください