自然災害増加で火災保険料値上げも 安く抑えるには

ウェザーニュース / 2019年9月4日 5時0分

ウェザーニュース

火災保険の保険料が10月1日から値上げされます(一部値下げもあり)。2015年10月以来4年ぶりのことです。今回の値上げの理由はズバリ、自然災害の増加です。保険金の支払が保険料の収入を上回る年もあったほどです。保険料を安くするにはどうしたらよいのでしょうか。

水害や土砂災害も補償される

火災保険は火災だけでなく、洪水や土砂崩れ(水災)、台風や竜巻(風災)、ひょう(ひょう災)といった自然災害、さらに水道管が破損して水浸しになったなどで建物が損害を受けたときに補償されます。

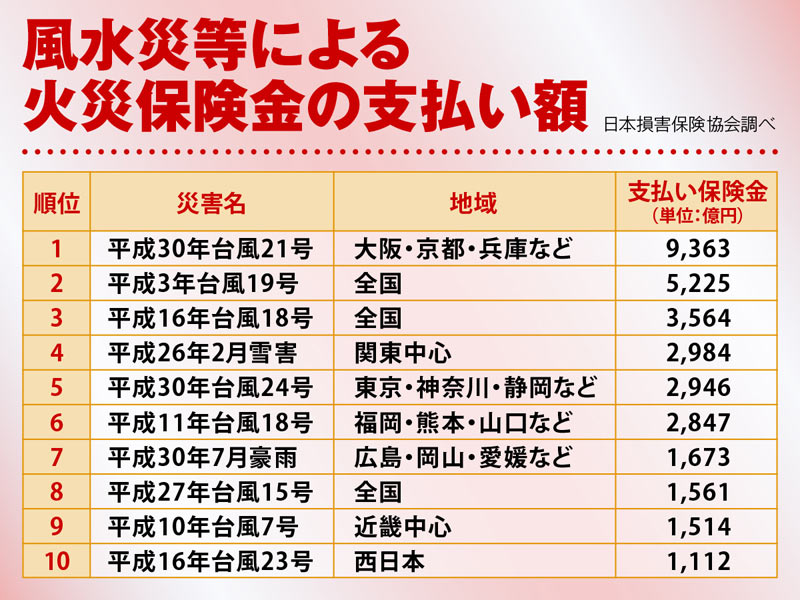

このうち自然災害による損害が増えているのです。とくに2018年は近畿地方を襲った台風21号(支払保険金9363億円)、関東で被害が大きかった台風24号(同2946億円)、西日本豪雨(同1673億円)と大規模災害が多く、この年の支払い保険金は約1兆6000億円にのぼりました。

火災保険の保険料は年間4500億円前後ですから、支払保険金はそれを大きく上回ります。保険会社は「再保険」をかけているので赤字にはなりませんが、利益が大きく下がったため保険料を値上げするのです。

火災保険の保険料のしくみ

地震保険の保険料は都道府県によって異なりますが、どの保険会社も同じです。しかし、火災保険の保険料は保険会社ごとに違います。火災保険の保険料はどう決まるかというと、業界団体が設けた「損害保険料率算出機構」が決めた「参考純率」に、保険会社が独自に決めた「付加保険料率」を上乗せしたものが保険料となります。

この保険料は都道府県によって異なり、また建物構造(マンション等、鉄骨構造等、木造住宅等の3種類)、築年数、補償内容によっても違います。

保険料が2倍になるケースも

保険会社の保険料は公表されていませんが、保険会社が保険料を決める参考にする「参考純率」(下の表を参照)をみると、マンション等(M構造)が+40.1〜+4.1%、鉄骨構造等(T構造)が+24.4〜−8.7%、木造住宅等(H構造)が+25.9〜−17.3%と多くが値上げしています。

「参考純率」は都道府県によって異なっていますが、九州の上昇幅が大きいようです。この「参考純率」をもとに保険会社は保険料を決めるのですが、保険料が2倍以上になったケースもあります。

10月以降の契約には新保険料

保険料を安くするには次の方法があります。

(1)保険の更新時期を確認する

火災保険の契約期間は最長10年です。保険料が値上げされるのは、10月1日以降の契約(更新)からなので、契約の残り期間が長ければ今のままでよいのですが、短ければ今の保険を9月末までに解約して、少しでも安い保険に乗り換えるのが賢明です。

(2)保険料が安い保険を探す

保険料が少しでも安い保険を探すには、保険相談店舗(多くの保険会社を扱っている)で相談したり、ネットの保険比較サイトを利用する方法があります。契約期間が最長10年となれば保険料の差も大きくなります。

「水災」の補償がついていますか?

火災保険を見直すなら、補償内容をチェックしてください。ポイントは洪水や土砂災害といった「水災」が補償されるかどうかです。

2017年に内閣府が発表した資料によると、全持家世帯3502万世帯のうち、水災補償がある火災保険に加入しているのは66%で、水災補償がないのは34%(水災補償なしの火災保険加入16%、火災保険未加入18%)です。最近増えている「水災」に備えて、加入している火災保険に水災補償があるか、改めて確認してみてはいかがでしょうか。

この記事に関連するニュース

-

医療保険不要派のFPも「火災保険と地震保険はマスト」と断言…そのとき絶対に外してはいけないオプション

プレジデントオンライン / 2024年4月24日 6時15分

-

火災保険の値上げ幅は食料品超え!?2020年比で値上げ幅の大きい食料品TOP10公開 魚介類が+25.7%で第1位、火災保険は参考純率ベースで+25.3%で、多くの品目の値上げ幅を上回る結果に

PR TIMES / 2024年4月16日 12時45分

-

2024年も火災保険料が値上げされる予定! 火災保険料を安くする方法とは?

ファイナンシャルフィールド / 2024年4月14日 1時40分

-

いまだに3割は入っていない…保険のプロが「地震保険だけは絶対に入ったほうがいい」と力説するワケ

プレジデントオンライン / 2024年4月8日 7時15分

-

自宅の1階を店舗にしようと考えています。事業所や店舗は地震保険の対象外とのことですが、「住居兼用」の場合はどうなのでしょうか?

ファイナンシャルフィールド / 2024年4月2日 6時40分

ランキング

-

1自民・森山派、26日にも解散届 派閥で初、総務相宛て提出

共同通信 / 2024年4月25日 22時29分

-

2“ハラスメント町長”2人辞職へ 池田町長「裸の王様だった」 東郷町長は会見でも“不適切発言”

日テレNEWS NNN / 2024年4月25日 20時59分

-

3立ち寄り先の空き家で暴行か 那須2遺体 供述変遷重ねる平山容疑者

産経ニュース / 2024年4月25日 20時18分

-

4【続報】ひき逃げの疑いで21歳の女を逮捕「ものか動物にぶつかったと思った」否認 福岡・みやこ町

FBS福岡放送ニュース / 2024年4月25日 20時17分

-

5万博着工遅れで露見した日本の建築士の能力不足「世界を知らない」 一級建築士が証言

東スポWEB / 2024年4月25日 6時18分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください