Vol.7 プロが指南! フラット35の賢い利用方法

Woman.excite / 2016年8月17日 7時0分

●連載の目次はこちらから●

© studiopure - Fotolia.com

「フラット35」とは、住宅金融支援機構と民間金融機関とのコラボレーション・タイプのローンで、長期の固定金利で借りられるのが最大の特徴。住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんは、「金利低下が最終局面となった現在では、もっとも利用したい住宅ローンのひとつです」と言う。

「フラット35」をベーシックな部分から説明しようと思ったら、それだけで特集が成り立つほどだ。そこで、今回は、「2016年の今、『フラット35』を使うとしたら気をつけるべきこと」という部分に絞って、プロだからこその視点を教えて頂いた。

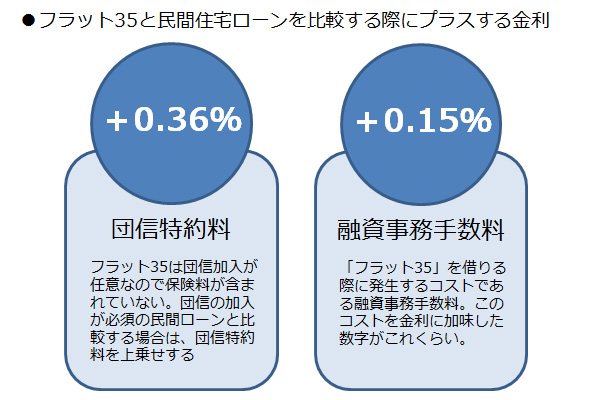

■ポイント1:「フラット35」を民間ローンと比較する際のポイント

フラット35を利用する際に、覚えておきたいのは、金利の見方。民間の住宅ローンと比較する場合は、フラット35の金利に下記の2つの金利を足し、「フラット35の金利+約0.5%」で計算すると、より正確なデータ比較となる。

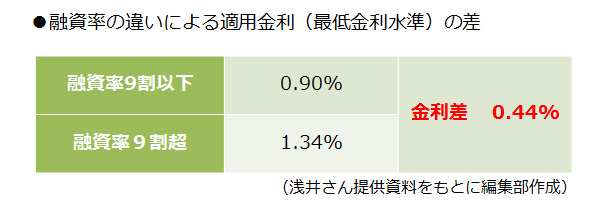

■ポイント2:融資率9割超の時は「フラット35+併せ融資」の検討を

「フラット35」は、頭金が取得する物件価格の1割に満たない場合(=融資率が9割を超える場合)は、金利が高くなるという特徴がある。2016年8月時点で、その金利差は0.44%だ。

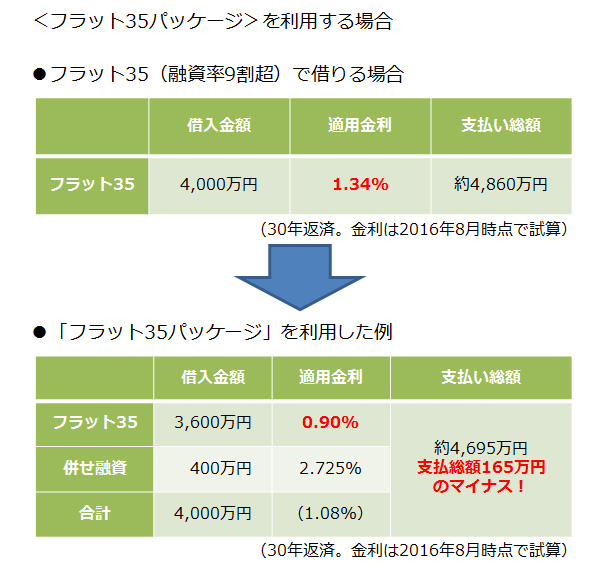

浅井さんは言う。「金利差0.44%は、かなり大きいですよね。そこで、頭金が物件価格の1割未満の場合には、フラット35の借入れを9割までに抑え、それを超える分は取扱機関の『併せ融資』で借りるという方法を考えましょう。これならフラット35は低い金利で借りられますから」

■頭金ゼロで購入する場合の比較例

やや極端な例だが、4,000万円の物件を「頭金ゼロ」で購入する場合の数字を見てみよう。返済期間は30年で設定してある。

「フラット35」だけで借りる場合より、「フラット35(9割)+併せ融資(1割)」のほうが返済総額はかなり少なくなることがわかるだろう。

ただし、この例の「併せ融資」は変動金利型で借りる例なので、将来的な金利上昇リスクがある。とはいえ、こちらの借入金額は少ないので、繰り上げ返済を頑張ってリスクを減らすことも十分にできるだろう。

なお、「併せ融資」の金利タイプや金利水準、手数料などは「フラット35」の取扱機関で異なり、なかには取り扱っていないところもあるので、確認が必要だ。

さて、次回はいよいよ最終回。住宅ローンのプロに 2016年夏・お宝住宅ローンを選んでもらおう。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

団信に落ちた場合の選択肢の一つとしても…金融機関によって金利や事務手数料は違う? 借りる人の条件は?〈フラット35〉に関するQ&A

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月20日 11時15分

-

定年後に3000万円で「平屋」を買いたいけど、年齢的に無謀? 意外とおすすめ? 注意点もあわせて解説

ファイナンシャルフィールド / 2024年4月12日 10時0分

-

35歳、正社員への転職が決まりました。将来のことを考えると家が欲しいのですが「年収の何倍までなら買える」といった目安はありますか?

ファイナンシャルフィールド / 2024年4月6日 1時40分

-

住宅ローンを「急いで繰り上げ返済」してはいけない…マイナス金利解除の今こそ知るべき"家買いの新常識"

プレジデントオンライン / 2024年4月4日 10時15分

-

コロナ融資、「返済に不安」のある企業は13%。据え置き期間終了後に向け、わずかに増加へ 経営上の懸念材料は「人手不足」がトップ

PR TIMES / 2024年3月28日 17時15分

ランキング

-

1ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

2お目当ては“ワケあり”商品……半額以下も! 購入客もナゼ? 安さの理由 物価高の家計助かる販売所へ『every.気になる!』

日テレNEWS NNN / 2024年4月25日 17時46分

-

3「乗り心地が良くなってしまうなんて……」日本唯一「カーレーター」の座席が“改善” 惜しむ声続々!?

乗りものニュース / 2024年4月25日 18時12分

-

4【SNSで話題】エアコン冷房「室外機に濡れタオル」で節電になるのか - ダイキンが検証結果を発表

マイナビニュース / 2024年4月25日 9時42分

-

5「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください