「子育てファミリー」が住宅ローン借り入れで重視したい点

ファイナンシャルフィールド / 2019年2月19日 7時47分

金利タイプは大きく分けて3つ 図のように、各金利タイプにはメリット・デメリットがあります。良い点に目が行きがちですが、デメリットについてもしっかり理解しておくことが重要です。 全期間固定型は、 […]

金利タイプは大きく分けて3つ

図のように、各金利タイプにはメリット・デメリットがあります。良い点に目が行きがちですが、デメリットについてもしっかり理解しておくことが重要です。

全期間固定型は、3タイプのなかでは一番金利が高めですが、最近の低金利下で3タイプの金利差はかなり小さくなっています。

固定期間選択型は、2年、3年、5年、10年など固定期間を選択できます。期間が終了したとき、終了時点の金利で変動型か固定型を選択して引き続き返済をしていきます。選択した期間終了後の金利状況が予測できないことに注意が必要です。

最も金利が低い変動型は、ローン返済中に金利が動きます。そのため将来の月返済額が上下する可能性があります。つまり返済額が一定でないため、将来の計画が立てにくいのです。利用するには、ある程度のリスク対策が必要となります。

以上を考慮して、子育てファミリーが借入れ時に重視したい点をお伝えします。

妻が専業主婦ファミリーの場合

小さいお子さんがいるなどの理由で、住宅購入時に妻が専業主婦である家庭は少なくないでしょう。

夫一人の収入で住宅ローン返済をしていくと仮定したとき、一番重視したいことは、「夫の収入で無理なく確実に返済できる」ということです。ここで一番安心な金利タイプは、「全期間固定型」でしょう。

返済中に金利変動の影響を受けず完済まで月々の返済額が一定です。教育費を含めた将来のプランも立てやすくなるでしょう。

またお子さんの成長に合わせて妻が再就職する予定であれば「固定期間選択型」を選択肢に入れてもいいでしょう。固定期間終了後の金利上昇に対し、妻の収入でカバーできる見込みがあればリスク対策になります。

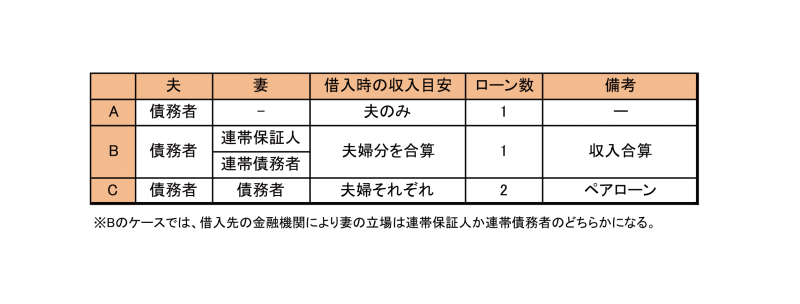

夫婦共働きファミリーの場合

共働きのご夫婦が住宅ローンを利用する際、いくつかのローンパターンがあります。基本的には、将来の計画が立てやすい「全期間固定型」が安心ですが、状況により変動型の利用が検討できるのが共働きファミリーです。

例えば

A.ケース(妻の収入をローン返済に含めていない場合)

夫は金利の低い変動型で借り入れをします。妻の収入で繰り上げ返済や金利上昇時の対策ができれば、リスク対策しながら早めに元本を減らしていくことも可能になります

B.ケース(夫婦2人の収入でローン返済している場合)

基本的な考え方は専業主婦ファミリーと同じで「全期間固定型」が安心です。

C.ケース

夫婦それぞれがローンを組むので、借入額が大きい方を「全期間固定型」、少ない方を「変動型」として試算してみてもいいでしょう。金利変動リスクを抑えながら、総返済額を減少できる可能性があります。

変動型は金利の低さが魅力です。金利上昇時に備えて貯蓄や余裕資金(妻の収入含め)がある場合は、上手く取り入れるのも一案です。

子育てファミリーのローン設計は、今後の妻の働き方も大きなポイントになります。教育費を含めたライフプランをベースに、近い将来をイメージして返済計画を立てていくことが大切でしょう。

Text:内村 しづ子(うちむら しづこ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

FP事務所マネーサロンキャトル代表

この記事に関連するニュース

-

金利上昇の時代にマイホームを購入する際に気をつけたい3つのこと

MONEYPLUS / 2024年4月19日 11時30分

-

マイナス金利解除で住宅ローンはどうなる?ファイナンシャルプランナーがラジオで解説

RKB毎日放送 / 2024年4月10日 18時8分

-

Q. 「住宅ローン金利が上がって破産者が相次ぐ」と聞きました。対策はありますか?

オールアバウト / 2024年4月8日 21時40分

-

マイナス金利解除で住宅ローンの金利が上がる?…今後、住宅ローンは安心して利用できるのか【FPが解説】

まいどなニュース / 2024年4月4日 17時0分

-

マイナス金利解除で「家を失う夫婦」続出か…世帯年収1,320万円の30代パワーカップル、念願のマイホーム購入→3年後に絶体絶命「売るしかない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時45分

ランキング

-

1ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

2お目当ては“ワケあり”商品……半額以下も! 購入客もナゼ? 安さの理由 物価高の家計助かる販売所へ『every.気になる!』

日テレNEWS NNN / 2024年4月25日 17時46分

-

3Z世代が選ぶ「ゴールデンウィークあるある」トップ10発表! - 「どこに行っても激混み」「結局家が落ち着く」「昼夜逆転」を抑えた1位は?

マイナビニュース / 2024年4月26日 16時27分

-

4麻生氏のトランプ会談に透ける下心丸出しな“片思い”…前大統領にいたっては親友シンゾーの死を忘れた?

日刊ゲンダイDIGITAL / 2024年4月26日 9時26分

-

5【SNSで話題】エアコン冷房「室外機に濡れタオル」で節電になるのか - ダイキンが検証結果を発表

マイナビニュース / 2024年4月25日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください