【老後2000万問題】が本当に伝えたかった【2つのアドバイス】

ファイナンシャルフィールド / 2019年7月28日 10時0分

「老後2000万円問題」とは、6月に公表された金融審議会の市場ワーキング・グループ報告書で、老後の毎月約5万円の収入不足を補うために、約2000万円の貯蓄が必要という試算が発表され、野党から「年金の100年安心は虚偽である」という指摘がされたことです。 この問題を機に私たちは何を考えるべきなのでしょうか。

老後2000万円問題の本質

高齢夫婦無職世帯の平均的な収支は毎月赤字5万円となっており、平均寿命も延びていることから、定年後1300~2000万円程度の老後資金の準備が必要との試算です。

毎月5万円の赤字という試算は、老後に必要な資産は生活スタイルによって異なり、全員に当てはまるわけではありませんが、平均的な無職世帯の夫婦の収支として参考にすることができます。

5万円の赤字が、85歳までの20年続くとすると1300万円、95歳までの30年続くとすると2000万円を貯蓄から取り崩す必要があるという計算となるため、2000万円の老後資金準備が必要ということになります。

老後資金2000万円はどうするべきか?

まずは、自分が定年を迎えたときに現在時点で老後資金がどのくらい残っているか試算しましょう。自分が退職金をどれだけ受け取れるのか、年金は毎月どのくらい受け取れるのか知らない方が多いです。

退職金は、給与明細に記載がある会社もありますが、ない場合は会社に聞いてみるのがおすすめです。また、年金額はあくまでも予想とはなりますが、日本年金機構の「ねんきんネット」で年金見込み額の試算をすることができます。

老後資金としていくら必要なのか試算できたら、老後資金準備に最適な制度で資産運用を始めることをおすすめします。次に老後資金に最適な制度をご紹介いたします。

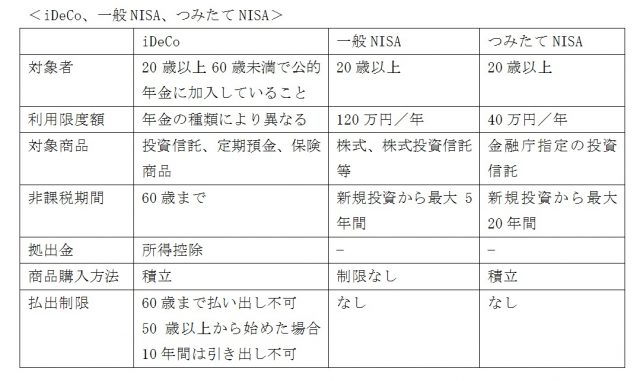

iDeCoやNISA

老後資金準備に最適な制度はiDeCoです。しかし、60歳まで引き出しができないため、一般NISAとつみたてNISAで運用することも考えましょう。

iDeCoは、自己拠出金が全て所得控除されるため、所得税・住民税を軽減することができます(会社員で確定拠出年金加入者の場合、iDeCoへの加入禁止の規約やマッチング拠出が認められている場合はiDeCoに加入できないことがあります。また、収入がない方は所得控除を受けることはできません)。

しかし、iDeCoは運用資金を60歳まで引き出せないこと、自己拠出をやめても引き出しをするまで維持費がかかることから、近い将来に結婚資金や住宅・教育資金として大きな資金を使う予定があるのであれば一般NISAかつみたてNISAがおすすめです。

一般NISAは非課税限度額が大きく、株式やETFも対象になっているので、投資経験がある方や大きめの資金で運用する方に向いています。ただし、投資可能期間が2023年までとなっている点には注意が必要です。

一方、つみたてNISAは金融庁の指定する、長期積立投資に適したコストの低い投資信託が対象のため、投資初心者の方で何に投資したら良いか分からない方は安心して投資をスタートさせることができます。

また、非課税期間が20年と長いため少額でコツコツ長期での積立にぴったりの制度となっています。この2つのNISAは、いつでも売却・引き出しが可能なため、老後資金に限らず資産形成をすることが可能です。

ワーキング・グループが伝えたかったこと

ワーキング・グループが伝えたかったことは、主に以下の2つです。

・若年時の早いうちから、資産形成をして老後資金を準備すること

・老後は、資産運用しながら取り崩していく

しかし、投資信託等で資産運用することは、元本保証がないためリスクがあります。資産運用においてプラスで運用することで重要なことは、「コストの安さ」と「長期積立投資」です。

実際に、2019年1月29日に発表された金融庁による、運用損益別顧客割合の検証結果により、プラスで運用している投資信託保有者は、コストの低い投資信託で長期運用をしていることが分かっています。

一方、老後に達したら、貯蓄を取り崩していく過程で底をつかないように、できるだけ債券等の安定的な運用で利回りを伸ばして、資産の寿命をできるだけ延ばすことが重要です。

【出典】金融庁「販売会社における比較可能な共通KPIの傾向分析」

執筆者:大堀貴子

CFP(R)認定者 第Ⅰ種証券外務員

外部リンク

この記事に関連するニュース

-

「毎月100円でもいいから、新NISAは始めたほうがいい」社会人1年生に知ってほしい"お金の貯め方・増やし方"

プレジデントオンライン / 2024年4月25日 16時15分

-

どうする? 受け取った確定拠出年金。資産の取り崩しに有効なファンドとは

Finasee / 2024年4月16日 11時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

-

40代からの「老後積立」、何をすればよい?

オールアバウト / 2024年3月28日 8時10分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください