失業や自然災害などで住宅ローンの返済が難しくなった。そんなときの救済手段は?

ファイナンシャルフィールド / 2019年11月11日 8時30分

通常の住宅ローンでは、ローンの契約者が死亡した際には「団体信用生命保険」によりローン残高が完済されます。 また、けがや病気で働けなくなった場合などについても、そのようなリスクに備えた特約付きの住宅ローンが多く販売されています。 一方、失業(リストラや倒産)や自然災害などで住宅ローンが払えなくなる、というケースも予想されます。そうしたときの手段にはどのようなものがあるでしょうか?

失業した際の住宅ローンの保障

会社の整理解雇や倒産など、非自発的に失業した際に、雇用保険の基本手当と勤務時の給料との差額全額、もしくは一部を保険金として受け取れるタイプの特約付き商品が、金融機関から販売されています。

これは、従前の給料との差額を支払うことで、ローン利用者の返済が滞ることのないよう、また再就職までの間、急激な収入の減少で困ることのないように、生活の安定を図ることを目的とした商品です。

一般的な要件は、

1、対象者が雇用保険の一般被保険者であること(自営業者や公務員、役員は対象外)

2、他の失業時支援保険(これに準ずるものを含む)に加入していないこと。

3、一定の待機期間があること(この間に倒産がおきても対象外となる)

となっており、自己都合退職や定年退職、または事業主からの勧奨(早期希望退職など)による失業は対象外となります。

このような商品には、金融機関ごとに保険期間や保険金額、填補期間に制限が設けられています。一般的には保険期間は1~10年。保険金額については上限額を10万円と設定しているものが多く、填補期間については半年から1年となっています。

自然災害で被災した際の住宅ローンの補償

近年、地震や豪雨災害が増えている背景もあり、そうした自然災害で被災した際の住宅ローン返済を一部補償する特約を扱う金融機関が増えてきています。

自然災害や火災などの一般災害により、住宅ローンの対象建物が損壊してしまい、居住することが不可能となった場合に、住宅再建まで毎月のローン返済額を補償するというものです。

内閣府の調査「平成29年度 被災者生活再建支援法関連調査報告書」によると、被災時には家具や家電製品の購入など、住宅再建以外にも生活再建に必要な経費がかかり、その総額については約2割が100~300万円と回答していることが分かります。

住宅ローンの返済が補償されることで、住宅および生活の再建に注力できるということからも、非常に注目されています。

免除期間や保険料の条件については、各金融機関で異なります。加入を考えている場合は、きちんと内容を把握しておくようにしましょう。

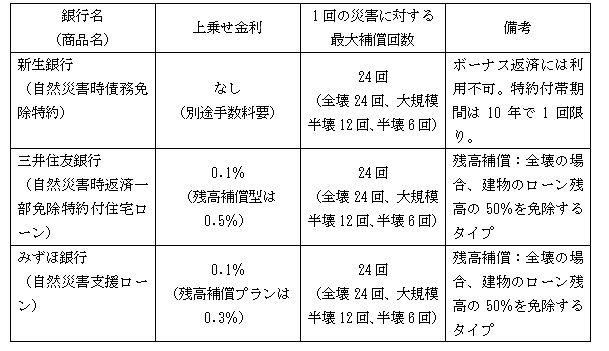

〈参考〉主な銀行の特約の特徴(2019.1現在)

補償の方法については、「免除型」と「返済した金額を全て後から払い戻す仕組み」の2通りとなっています。

当然のことですが、これらの補償は、住宅ローンの返済を延滞していたら受けることはできません。また、これらの特約によって受け取った金額については非課税とはならず、雑所得として課税されます。他の所得と一緒に確定申告する必要があることも、忘れないようにしてください。

【出典】

内閣府「平成29年度 被災者生活再建支援法関連調査報告書」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

関連記事

■失業や長期入院で住宅ローンの返済が厳しくなってしまった…家を手放すしかないの?

■突然のリストラで家賃が払えない!そんな時に助かる助成金と注意点は。

■住宅ローンの返済が苦しくなってきた……負担を少しでも軽くする方法は?

外部リンク

この記事に関連するニュース

-

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年4月25日 22時20分

-

火災保険「iehoいえほ」で地震リスクを最大100%補償 「地震危険等上乗せ補償特約」を2024年4月25日より提供開始

PR TIMES / 2024年4月25日 10時0分

-

医療保険不要派のFPも「火災保険と地震保険はマスト」と断言…そのとき絶対に外してはいけないオプション

プレジデントオンライン / 2024年4月24日 6時15分

-

友人は住宅ローンが「500万円」ほど残った状態で定年退職するようです。返済できなくなったらどうなるのでしょうか?

ファイナンシャルフィールド / 2024年4月21日 10時10分

-

いまだに3割は入っていない…保険のプロが「地震保険だけは絶対に入ったほうがいい」と力説するワケ

プレジデントオンライン / 2024年4月8日 7時15分

ランキング

-

1ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

2お目当ては“ワケあり”商品……半額以下も! 購入客もナゼ? 安さの理由 物価高の家計助かる販売所へ『every.気になる!』

日テレNEWS NNN / 2024年4月25日 17時46分

-

3「乗り心地が良くなってしまうなんて……」日本唯一「カーレーター」の座席が“改善” 惜しむ声続々!?

乗りものニュース / 2024年4月25日 18時12分

-

4【SNSで話題】エアコン冷房「室外機に濡れタオル」で節電になるのか - ダイキンが検証結果を発表

マイナビニュース / 2024年4月25日 9時42分

-

5「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください