手取り年収600万円、貯蓄1,200万円の55歳サラリーマンが「介護離職」を決断…老後を襲う厳しすぎる現実【シミュレーション】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月2日 10時15分

(※写真はイメージです/PIXTA)

程度の違いはあれど、ほとんどの人が頭を悩ませる「親の介護」。特に離れて暮らしていると、仕事と介護の両立が難しいからと「介護離職」を決断する人もいるでしょう。しかし、その決断によって「悲惨な末路」を辿るかもしれません……具体的なシミュレーションを交えて「親の介護」の注意点をみていきます。※本記事の情報は、抜粋元の書籍が刊行された2021年7月8日時点のものです。

介護離職はせずに「辞めない介護」の道を探ろう

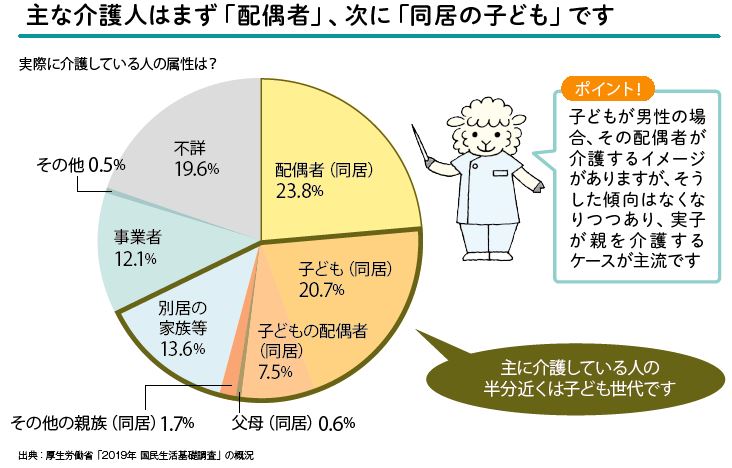

介護の主な担い手は配偶者…別居家族が介護する場合も

ある程度の年齢になると「もし自分の親が倒れたら……」という不安はつきものです。親が要介護認定を受けた場合には、たいていは体のどこかが不自由になり、判断力も下がっているため、日常生活を1人で送ることは難しくなります。

その際に在宅で介護をする人は誰なのでしょうか? 図表1を見ると、介護の担い手として最も多いのは同居の配偶者であることがわかります。

つまり、父や母が倒れたら、その連れ合いが面倒を見るのが一般的と言えます。また、子ども夫婦が同居している場合には、子ども夫婦が介護をサポートするケースも多く見られます。

その一方で、親の介護を別居の家族が担っている割合も約14%いるのも見逃せません。別居していると介護はできないと決めつけている人もいるかもしれませんが、必ずしもそうではないことがわかります。

介護のために離職すると精神的な負担が増すことも

年老いた親同士で介護をする老老介護は、体力的にも精神的にもとてもきついもの。子どものサポートが不可欠となります。

家族みんなで協力し合うことや、外部の手を借りるなど工夫しながら、子ども側からも介護に積極的に参加しましょう。親が1人になって子どもが介護役のメインになるときの準備になります。

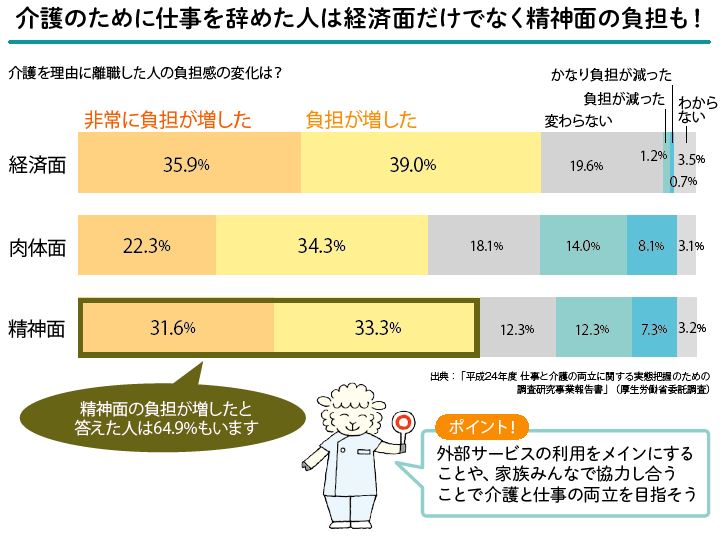

親が在宅介護を希望している場合、仕事を辞めて介護に専念するべきと考える人もいるかもしれませんが、必ずしも得策とは言い切れません。介護離職した人の負担感の変化を見てみると(図表2参照)経済面での負担はもちろん、精神面や肉体面での負担も増したという結果が見られます。

介護離職をすると、経済的な不安感や社会生活と離れてしまった孤立から生まれるストレスなどが増えることもあります。働き方を工夫し、外部サービスをうまく利用しながら、「辞めない介護」を検討することを視野に入れましょう。

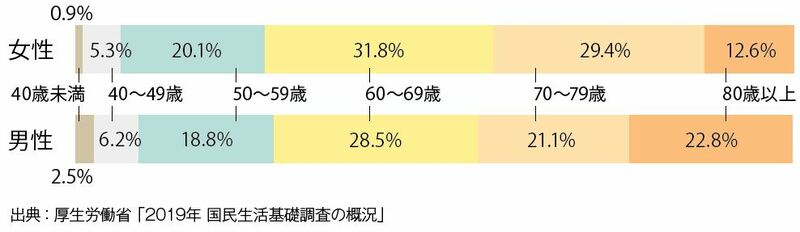

主な介護者は40~59歳で25%超いる

図表3は、介護をしている人の年齢の割合を男女別で示したものです。

このグラフを見ると、介護する側はもちろん高齢者が多く、男女ともに70歳以上が40%を超える割合を占めています。その一方で40~59歳の介護者は、男女ともに25%超えることも見逃せません。子ども世代が介護者のことも多いです。

忘れてはいけない自分の老後…「介護離職」の悲惨な末路

自分の老後のお金を確保しておくことも大切

親を介護することになった場合、特に離れて暮らしていると、仕事と介護の両立は難しいと介護離職を決断する人もいるでしょう。

ですが、介護離職をしてしまうと、場合によっては介護が終わったあとの自分の老後資金が危なくなることがあります。

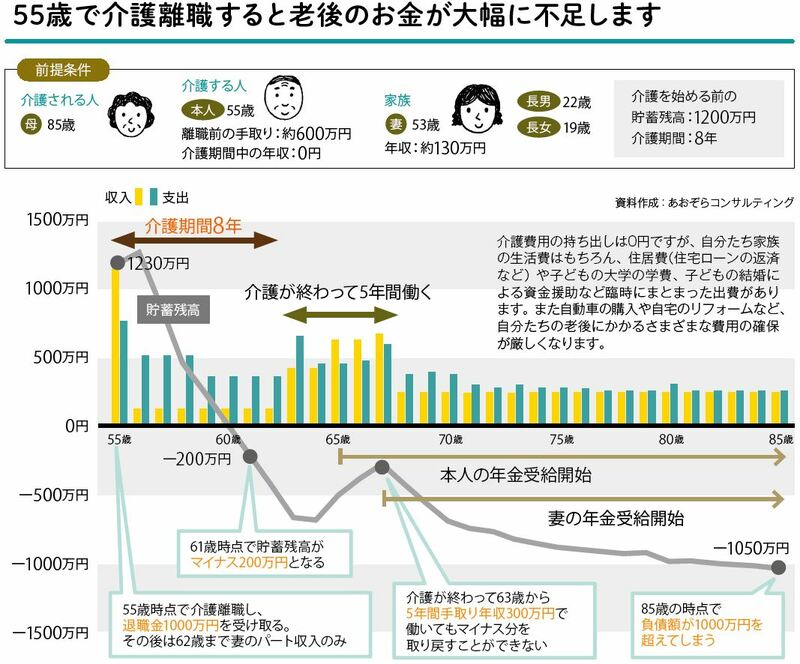

図表4は、学生の子どもが2人いる人が、55歳で介護離職して介護に専念する場合の、収支と貯蓄残高をシミュレーションしたもの。

介護費用を0円で想定しても、介護期間は妻のパート年収130万円の収入のみで、不足分は貯蓄で賄うしかありません。

その結果、介護期間中に、子どもの学費が大きくのしかかり、介護を始める前は手取り約600万円で1,200万円あった貯蓄残高が、介護期間の8年でみるみる減っていき、61歳時点で200万円のマイナスに。介護が終わった後、63歳から再就職してもマイナス分を取り戻すことはできず、85歳には1,000万円超の負債を抱える悲惨な末路を迎える結果になります。

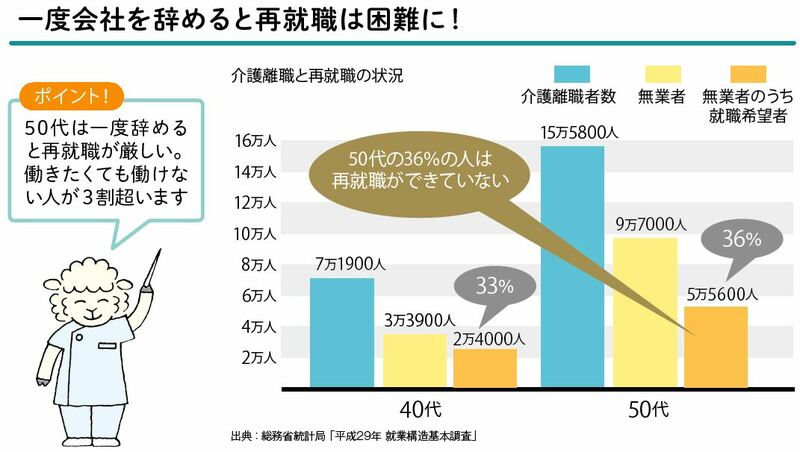

介護が終わって、再就職するという方法もありますが、特に50代は再就職が厳しそうです。40代は53%と半数以上の人が就職できていますが、50代では38%と下がります。特に現在無業者で就職希望をしている人が50代では36%もいます(図表5参照)。

「働きながらできる」介護の仕方を考えよう

離れて暮らす親を働きながら介護する場合は、介護サービスを目一杯利用しながら介護をすることになります。

ただし、体調の急変などの対応は、公的な介護サービスで対処することは厳しいので、介護保険外の民間サービスを併用していくことになります。親の年金では資金不足ならば、この費用を子どもが負担してもよいかもしれません。

親のために使う介護費用負担を年間155万円と想定して、図表4の人が介護離職をしなかった場合、8年間で1,240万円の費用を負担したとしても、65歳時点の貯蓄残高は、1,820万円、85歳時点で1,140万円残すことができます。

また、働き方を変えて時短勤務にしたケースでは、65歳時点で1,610万円、85歳時点で730万円を残すことができます。ここまで大きく差が出てしまうのは、働き続けることで、介護離職したときと比べて、給与はもちろん、退職金や年金額も増やすことができるからです。

さまざまな事情から介護離職をしなくてはならないこともありますが、民間のサービスの活用や家族のサポートを受けるなどして、仕事を辞めずに介護をする方法を模索することは、自分の老後資金の確保するためにもとても大切なことと言えます。

角川SSCムック

外部リンク

この記事に関連するニュース

-

48歳シングルマザー、貯金160万円。就職する息子に、生活費などの援助をしてもらいたいのです

オールアバウト / 2024年4月27日 22時20分

-

老後破産に陥らないために……忘れてはいけない親と自分の「介護とお金」

ファイナンシャルフィールド / 2024年4月24日 10時0分

-

私の老後、どうなるの?…上司との不和で定年間際に退職→無職になった59歳・バツイチ女性が〈危機的状況〉から復活できた「老後資金確保プラン」とは【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 11時15分

-

41歳貯金160万円。3年前に貯金ゼロ、結婚していた時の生活費の借金70万円を抱えて離婚しました

オールアバウト / 2024年4月9日 22時20分

-

55歳、貯金3000万円。会社を辞めて、月10万円程度のバイトで暮らしていきたい

オールアバウト / 2024年4月7日 22時20分

ランキング

-

1スバル、山崎製パン、キリン……相次ぐ“事故” 問題の根っこに何がある?

ITmedia ビジネスオンライン / 2024年4月24日 8時35分

-

2蹴飛ばされて全治1ヵ月の“腰椎圧迫骨折”。貯金4,000円・借金800万円の61歳DV夫の死で、妻が決断…じつは日本で増えている「死後離婚」の壮絶な実態【行政書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 11時30分

-

3明治「ザバス」が絶好調!プロテイン飲料最前線 まだ伸びるタンパク質市場へ「オイコス」も参戦

東洋経済オンライン / 2024年4月28日 7時20分

-

4まさか…日産が「エルグランド」「スカイライン」「マーチ」を発表!? 日本で5車種発売へ 今年は“新型キックス”出るのか

くるまのニュース / 2024年4月28日 8時10分

-

5「大したことない話なので割愛します」は正しいか…75%が「割愛」を本来と違う意味で使っていることが判明

プレジデントオンライン / 2024年4月28日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください