金利上昇局面…アパートローンの「元利均等」と「元金均等」、メリットが大きいのはどっち?【元メガ・大手地銀の銀行員の回答】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月12日 10時15分

(※画像はイメージです/PIXTA)

王道な相続対策として、ローンを組んで賃貸用アパートを購入・建築する手法があります。では、アパートローンを組む際、「元利均等」と「元金均等」のメリットが大きいのはどちらでしょうか。本記事では、アパートローンにおける元利均等と元金均等の総返済額について、ティー・コンサル株式会社代表取締役でメガバンク・大手地銀出身の不動産鑑定士である小俣年穂氏がシミュレーションをもとに解説します。

「借入をして建物を建てたら相続対策完了!」ではない…

「相続対策のため金融機関から借入をして無事に建物が完成した。これで子供達は無事に納税もできるであろう」と一安心していても、借入内容の共有ができていなければせっかくの対策が台無しになりかねない。

資産と負債は両輪の関係にある。

資産(本件では「不動産」)については物体として存在していることから、日ごろ確認が可能であり、相続人も具体的にイメージを持ちやすいと思う。一方の負債については具体的な形が見えない。したがって借入内容を整理のうえ「見える化」を行い、たとえば家族の集まる正月など一年に一度程度は共有しておいたほうがよいであろう。

たとえば図表1のような管理表を作成しておくとよい。作成にあたって手間であれば顧問税理士や不動産コンサルタントなどに依頼してもよいであろう。

ポイントとしては、関連する土地建物をひとつの塊として整理することである。不動産をローンの担保とする際には土地建物をセットで提供しており、土地建物は不可分の関係にあるためだ。

また、担保価値が不足する場合には共同担保としてほかの不動産を担保提供しており、ローン完済までの間、金融機関の承諾なくしては売却や有効活用などもできなくなってしまう。

さらには、借入した金融機関によっては繰上げ返済時の違約金が設定されていたり、連帯保証人が必須になっていたり、団信の加入が義務付けられていたりとローンの条件はそれぞれのケースで異なる。

したがって、「その他」欄などを設け、特徴的な融資条件については明記する必要がある。このように資産と同様に負債についてもきちんと整理し相続人と共有することで初めて相続の対策がなされた、といえる状況になる。

当然ながら、共有まで完了したところが承継のスタートラインであり、その後の不動産収支の共有や、負債の状況の共有、さらには収支の改善やリスクの予防などを定期的に検討することで円滑な承継がなされていくと考える。

本件では、承継や不動産収支の「キモ」である「借入」について検討を行っていきたい。

「元利均等」と「元金均等」とは?

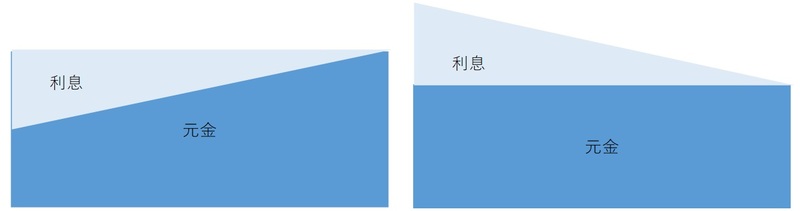

元利均等は、元金と金利の合計が一定額の返済方法であり、借入当初は利息部分の割合が多く徐々に利息の割合が減っていく(図表2:左)。

一方の元金均等は、元金の返済額が一定額であり、当初返済額が大きくなるものの元金の返済に伴い、徐々に元利金の合計額が減っていく(図表2:右)。

元利均等と元金均等の総返済額、それぞれシミュレーションしてみると…

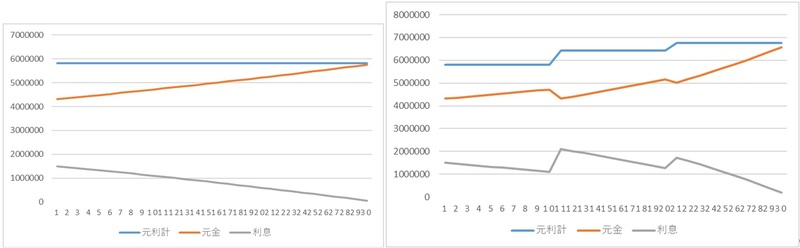

アパートローンを借入する際には、多くの場合で元利均等返済が選択されていると思う。具体的にそれぞれの返済額については以下のとおりであり、シミュレーションにあたっては以下の条件で比較している。

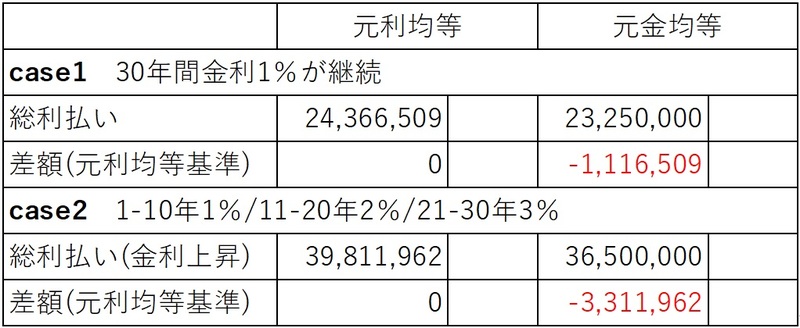

条件:ローン150百万円 金利2.0%(借入期間中不変) 融資期間30年

ただし、ローン完済までの総返済額については元利均等返済のほうが多くなる。昨今の低金利時代においてはあまり大きな差とはならないが、金利が上昇した場合には留意が必要である。ここでは上記と同様にローン150百万円、期間30年でシミュレーションを行った。

図表4の右側のハコで金利毎の総利払額の比較を行っている。

金利1.0%では約1百万円の差であるが、2.0%で約4.5百万円、3.0%になると約10百万円の差になる。一度、元利均等で借入をすれば、その後に元金均等で支払いをした場合と比較をすることは皆無かと思われるが、同じ借入金額であっても返済方法によって大きな差が生まれる点には留意したい。

なお、この差が発生する理由は元金返済の進み方の差によるものである。

金利が上昇!返済額はどうなる?

昨今の金利上昇局面においては、固定金利期間満了に伴う切り替え時などに金融機関から現状より高い金利の提案を受ける可能性がある。このときに金利がどのような線を描くのかは頭の片隅に入れておいたほうがよい。

少し極端ではあるが、本件では、金利が以下のとおり変動したとしてシミュレーションを行う。

《元利均等のケース》

借入:150百万円

期間:30年

金利:1-10年 1%/11-20年 2%/21-30年 3%

[図表5:左]は1%が30年間継続したケースであり[図表5:右]においては10年ごとに金利が1%上がっていくケースである。ここで留意したいのは金利変更があったタイミングでは元金の返済額が一度落ちることである。当然のことながら毎月の返済額が上昇するとともに元金返済が遅くなることに伴い総利払額も増えることになる。

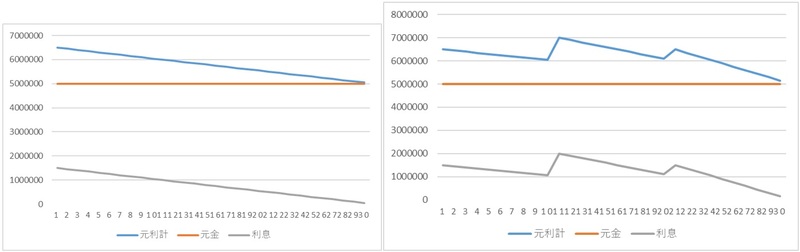

次に、元金均等についても検討を行う。条件については元利均等時のシミュレーションと同様とする。

[図表6:左]が1%で推移したケース、[図表6:右]が10年ごとに1%上がっていくケースをシミュレーションしている。元金均等においては当然ながら元金の返済額は借入期間中一定であり、金利の変動があっても元金の返済額に影響はない。したがって金利についてのみ影響を受ける形となっている。

返済額の推移をみると11年目の2%に上がったタイミングで増えているが、21年目に3%に上がったタイミングではさほど増えていない。これは、元金の返済が一定額で進んでいるためである。

金利上昇時の総利払額は?

上記それぞれのシミュレーションによる総利払額をまとめたものが図表7のとおりであり、当該シミュレーションにおいては借入方法により約3百万円の差が発生している。

アパートローンにおいてはどちらの金利を選ぶべきか

住宅ローンの場合の返済原資は借入人の給与収入であるから、一般的に年齢が増すごとに給料も増えていくことを考えれば元利均等で借入をしたほうが、生活が安定すると思われる。

一方、アパートローンの場合における返済原資は不動産収入である。一般的に不動産収入は築年が浅いうちのほうが収入がよく、築年が経過していくごとに下がっていく。つまり、住宅ローンとは返済原資の考え方が異なるため、元金均等を選択することも十分にあり得る。

筆者個人としては、金利上昇局面においてローン金額が大きい場合にはローンを2本にわけ、元利均等と元金均等とをミックスして借入することを検討してもよいと考える。

また、固定金利と変動金利とをミックスさせることで、金利上昇時においては違約金をかけずに元利均等部分について繰上げ返済を行うなど戦略的に検討していくことが収支を最大化するために必要である。

一方で、金利が低いまま変わらないと考えるのであれば、元利均等を選択し当初の返済額を減らしキャッシュフローをほかの運用にあてることで収支を最大化していく戦略もあり得る。

まとめ:アパートローンを円滑に承継するためには…

・形の見えないローンについては整理のうえ相続人としっかり共有をする

・ローンについても借りっぱなしにせず、それぞれの融資条件をしっかりと把握しておく

・返済方法によって総利払額に差があることを把握しておく

・金利市況については常に把握し家族内でも打合せをしておく

・金利上昇局面においては元金均等返済も検討し、総利払額を下げる取り組みをする

・場合によっては柔軟に対応できるよう元利均等と元金均等をミックスさせる

以上のポイントを押さえることが重要である。

小俣 年穂

ティー・コンサル株式会社

代表取締役

<保有資格>

不動産鑑定士

一級ファイナンシャル・プランニング技能士

宅地建物取引士

外部リンク

- 年収 2,000 万円の営業部長、住宅ローン審査で撃沈「申し上げにくいのですが、貸せません」不動産営業マンが指摘した〈まさかの理由〉

- 銀行「無事、融資が通ります」…年収1,000万円超の43歳課長、“2億円”の物件で始めた〈不動産投資〉の悲惨な末路【元メガ・大手地銀の銀行員が解説】

- 「相続税を抑えられます」節税として不動産投資を勧められた45歳社長…昇格目前の8年目銀行員を怒鳴りつけたワケ【元メガ・大手地銀の銀行員が解説】

- 退職金で〈毎月分配型〉投資信託を買った63歳・元大企業部長…“ゴルフ三昧”で過ごした1年半後、若手銀行員を怒鳴りつけたワケ

- 調査官の思うツボ…税務調査「トイレを貸してください」の真意

この記事に関連するニュース

-

争族の火種となった“論理的な大地主の80代父の遺志”…「1億円の相続税」のため、自身の老後資金で身を削る兄 vs. 感情論でキレた弟からの「地味に“効く”嫌がらせ」【元メガ・大手地銀の銀行員が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月22日 10時15分

-

80代父所有の一棟アパート、相続対策のはずが「エリア不人気・空室激増」+返しきれない借入金まで…50代息子、戦々恐々【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 13時15分

-

Q. 「住宅ローン金利が上がって破産者が相次ぐ」と聞きました。対策はありますか?

オールアバウト / 2024年4月8日 21時40分

-

住宅ローンを「急いで繰り上げ返済」してはいけない…マイナス金利解除の今こそ知るべき"家買いの新常識"

プレジデントオンライン / 2024年4月4日 10時15分

-

相続税額「1億円」!? 祖父の死で老後資金が消滅した63歳地主の父、子を二の舞にさせないための「緻密な相続対策」【元メガ・大手地銀の銀行員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月31日 10時15分

ランキング

-

1胃もたれには「健胃薬」? それとも「消化薬」? 薬剤師に聞いて分かった「市販の胃薬の選び方」

オトナンサー / 2024年4月26日 20時50分

-

2高速道路で“レンタカーを煽り続ける”黒のアルファード。恐怖のドライブに遭遇した男性の告白

日刊SPA! / 2024年4月27日 8時54分

-

31ドル=158円突破! 利上げにビビる植田日銀では「円安地獄」は止まらない

日刊ゲンダイDIGITAL / 2024年4月27日 14時32分

-

4【カルディ】見つけたら即ゲットして! 超人気商品「ウイスキープリン」は食べて驚く本格派スイーツ

オールアバウト / 2024年4月26日 20時35分

-

5刑事役を拒否していた田村正和は、なぜ「古畑任三郎」だけは引き受けたのか…最終話で菅原文太に放った名台詞

プレジデントオンライン / 2024年4月27日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください