歴史が教える「お金の超確実な貯め方、稼ぎ方」

プレジデントオンライン / 2016年12月15日 9時15分

写真=getty images

景気やバブルに連動し、ときに暴落するのが株価である。しかし100年以上の長期の視点で見れば、一貫して上昇を続けていることがわかるという。長年の富裕層研究から導き出した法則を公開する。

■なぜ長期的な視点が必要なのか

社会は日々進化を続け、経済的な環境はめまぐるしく変化する。ITを軸に新しいイノベーションが次々に登場する現代は、変化のスピードがさらに加速しているといってよいだろう。

一方で、人間の営みが太古の昔から変わらないのも事実である。「歴史は繰り返す」とよく言われるが、経済が人々の行動の集大成である以上、形を変え、同じようなことを繰り返すのはある意味で当然のことかもしれない。

欧米には、数多くの戦争や恐慌、バブルを経て、何百年もの間、一族の資産を維持・拡大し続けている資本家が数多く存在する。日本には明治維新や太平洋戦争という大きな断絶があるため、欧米社会ほどの継続性は見られないが、一部の資本家は、やはり時代を超えてその富を継承している。

何世代にもわたって生き残る資本家の多くは、歴史を重視している。最新の知識やスキルも大事だが、これらは時間が経過するとすぐに陳腐化してしまう。しかし、歴史から得られた知見は決して古くならず、生涯にわたって資産形成の大きな助けとなる。

日本経済は、25年にわたる長期停滞期を経て、大きな転換点を迎えようとしている。将来に対する不透明感が高まっている今こそ、歴史に学び、自らの資産形成に歴史的視点を生かすことが重要である。

わたしたちは、長期的に見て、経済や株価がどのように動くのか、実はよく理解していない。人の記憶は案外いい加減なもので、最近のことしか鮮明に覚えていないものである。経済ニュースも同様で、過去に遡った分析が行われるのはせいぜい10年程度であり、それより前のことが取り上げられるケースは少ない。

だが、長寿化が進む日本では、資産形成において意識しなければならない時間軸は長くなっている。現在30代の人なら、30年以上先のことまで考えなければならないのが現実であり、長期的視点の重要性は以前にも増して高まっている。

経済の動きを長期的なスパンで分析する際、押さえておくべきポイントは2つある。一つは、現代経済というものは、基本的に成長が宿命付けられているという点。もう一つは、経済は一直線には成長しないという点である。

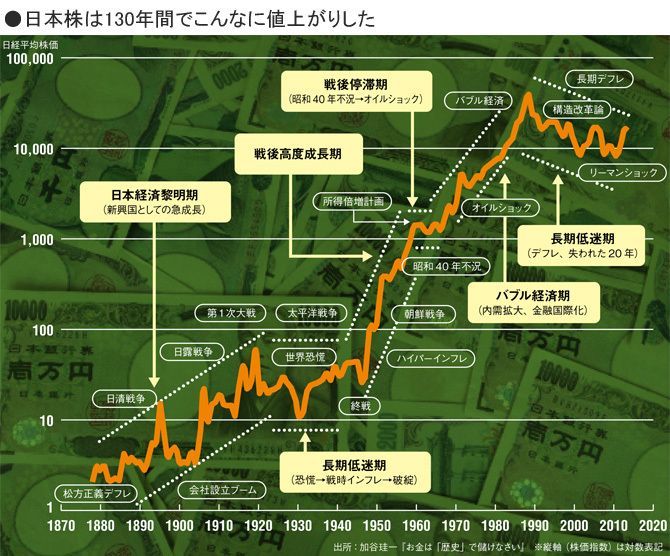

日本の資本市場の歴史は古く、明治時代にはすでに本格的な株式市場が整備されていた。過去130年で日本の株価は8000倍以上になっており、年率換算すると約7%になる。戦後だけをとっても平均すると毎年6%のリターンがある。まずはこの事実をしっかりと頭に入れておく必要があるだろう。長期的なスパンで株式に投資をすれば、何もしなくても年6%から7%の収益を得ることが可能なのだ。

あくまでこれは過去のリターンを示したもので、将来の利回りを保証するものではない。だが筆者は、今後も同様に、株式相場は長期的な上昇を続ける可能性が高いと考える。その理由は、現代の資本主義社会において、成長は半ば宿命付けられたものだからである。

企業というのは、事業を行いそこから利益を上げることを目的とした組織である。事業を行うためには資金が必要であり、企業は投資家から株式という形で経営権と引き換えに資金の提供を受けることになる。企業は最悪の場合、倒産するリスクがあり、企業に無担保で資金を提供する株主は、銀行に預けるよりもはるかに高いリターンがなければ納得しない。このため、企業の経営者には、利益の中から毎年の配当金を株主に対して支払うだけでなく、事業を継続的に成長させ、株式の価値そのものを上げていくことが強く求められることになる(資本コスト)。

資金が必要であれば銀行から借りるという方法もあるが、銀行はあくまで「金貸し」が商売である。銀行は貸したお金の元本回収と金利の徴収が仕事なので、高いリスクを取ることができない。したがって、企業が必要とするリスクの高い資金は株式市場から調達せざるをえなくなる。

企業が継続的な利益成長を実現できなければ、企業に投資する投資家はいなくなってしまうため、結果として株式投資の期待リターンは、常に預金の金利よりも高い水準で推移することになる。これが株価上昇の原動力である。

■過去にもあったバブルやデフレ

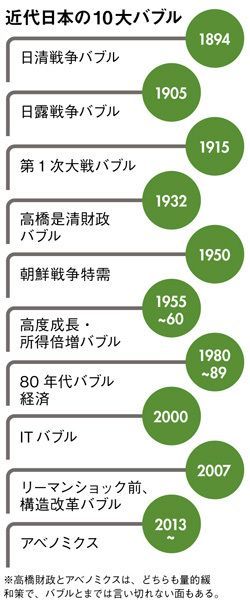

もっとも、経済成長や株価の上昇は一直線に実現するわけではない。株価については、上昇率の平均が年7%になるだけであって、実際の値動きを見るとかなりのブレが存在する。日本の資本市場は130年の間に10回のバブル相場や4回の戦争、2回の大規模デフレを経験している。もしバブル的な相場の頂点で株や不動産を買ってしまったら、10年以上の時間をかけて、その損失を取り戻さなければならない。逆に、長期的な変動の底値で資産を購入することができれば、資産拡大のペースは年十数%をはるかに超えるだろう。長期的なスパンで資産形成を考えるなら、長期トレンドの変化をどう見極めるのかがカギとなるのだ。

長期的な経済の拡大期と停滞期、それに伴う株式市場の上昇と低迷は、基本的に交互にやってくる。戦前から通算すると、日本の株式市場はこれまで3回の大きな上昇と3回の長期停滞を経験している。

最初の大相場は明治から大正にかけての40年間である。当時は、日本の近代化がスタートしたばかりであり、まさに新興国と呼ぶべき状況であった。日清戦争・日露戦争という大きな戦争を経験したこともあって、株価の上下変動は激しかったが、トータルすると年平均で10%も株価が上昇した。大正時代には、1980年代と非常に似通ったバブル経済も経験しており、当時の日本国民は過剰消費を謳歌した。だが、それも世界恐慌によってあっけなく終わり、その後、日本は無謀な戦争に突入、敗戦を迎えるまでのほぼ20年にわたる長期停滞を経験した。この間、莫大な戦費をすべて国債で調達したことによる財政破綻と、準ハイパーインフレが発生している。

■次に世の中を変えるイノベーションとは

戦後は、高度成長期とバブル期という2回の長期上昇相場を経験した。高度成長期の相場は45年から60年までの15年間、バブル相場は75年から90年までの15年間である。戦後における最大の停滞期は、つい最近まで継続していた長期デフレであり、まさに今、そこから脱却できるのかが試されている。

これらのトレンドを観察すると、長期の株価上昇が継続する時間はおおよそ決まっているようである。上昇相場は20年程度(明治期のように20年の相場が2回連続することもある)、停滞期は15年から20年ほど続く。現在のデフレ経済は、バブル期のピークだった89年を起点にするとすでに26年が経過している。これは歴史的に見ても、異常に長い停滞期間といってよく、素直に考えれば日本経済はインフレへの歴史的転換期に差し掛かっていると判断できる。もしそれが事実なら、今後10年から20年間は資産価格の大幅な上昇が継続するはずである。

経済の長期的トレンドを変化させる要因は様々だが、イノベーションが大きな役割を果たしているのはほぼ間違いない。トレンドが大きく変化するときには、画期的なテクノロジーが経済を牽引し、株価上昇の原動力となっているケースが多い。

古くは100年以上前に日本や英国で見られた鉄道株ブーム、20年代の米国や60年代の日本で見られた自動車株ブーム、最近では2000年のIT株ブームなどがあるが、いずれも新しいテクノロジーが経済の牽引役となっている。

新しいテクノロジーの登場は、しばしばバブル的な株価上昇を引き起こすことになるが、その理由は、イノベーションによって従来とは比較にならない大きな利益が期待できるからである。

例えば、フェイスブックのようなSNS(ソーシャル・ネットワーキング・サービス)は、従来存在しなかったサービスであり、全世界すべての人が潜在顧客となる。しかも、こうしたサービスは多くの人が使えば使うほど、利用価値が高まるという特徴がある。

一方、IT企業のビジネス・インフラであるネットワークの構築、維持に必要なコストは、利用者が増えてもそれほど増加しない。このためIT企業の潜在的な利益は、利用者の増加に伴って急拡大していくことになる。これを経済学の世界では収穫逓増モデルと呼ぶが、株式市場では、収穫逓増モデルによって得られる将来の利益を一気に先取りしてしまうことになる。画期的なイノベーションを提供する企業に途方もない株価が付いてしまうのはこうした理由による。

これは時代を遡っても同じであり、かつての鉄道株や自動車株、ITバブル時の関連企業株には途方もない株価が付いた。20年代末のGM(ゼネラルモーターズ)の株価は20年前に比べて約200倍に、時間差をおいて日本に自動車ブームが到来した60年代にはトヨタ自動車の株が20年で65倍になっている。パソコン向け半導体最大手であるインテルの株価は90年から00年にかけて70倍近くまで高騰した。各社とも株価が上昇しているときには、期待値だけを背景にしたバブルといわれたが、結局、鉄道や自動車、パソコンというイノベーションは社会に定着し、その後も莫大な富を生み出している。GMの株価もトヨタの株価も、現在の水準から見れば、特に割高なわけではない。

つまり、当初はバブル的に見えても、そのテクノロジーが社会に普及すれば、株価は最終的には妥当性のある水準とみなされることが多いのだ。

長期的な市場のトレンドが大転換している可能性が高いという点や、新しいイノベーションの登場が長期的なトレンドを後押しするという歴史的事実をふまえたとき、わたしたちは、今後どのような視点で投資やビジネスを進めていけばよいのだろうか?

筆者は、これからの10年を象徴するキーワードは「インフレ」と「人工知能」であると考えている。

日本経済はいよいよデフレから脱却し、長期のインフレ局面に入った可能性が高い。もっとも、インフレになることが日本経済にとって必ずしもバラ色の未来であるとは限らない。日本円は相対的な国力の低下に伴って長期的な通貨安トレンドに入った可能性が高く、深刻な日本の財政状況を考え合わせると、将来、金利の上昇とインフレの進行が一気に進む可能性もある。

円安が進み、輸入物価が上昇すれば、日本は否応なしにインフレにならざるをえなくなる。もしインフレが進めば、仮に実質的な経済成長が低水準でも、名目上の株価や不動産価格は上昇を続ける可能性が高く、もしかすると現在の株高は、こうした状況をすでに織り込みはじめているのかもしれない。インフレ時代に現金の保有は大敵であり、資産を守るという消極的理由であっても、多くの人が株式や不動産に投資せざるをえなくなるだろう。

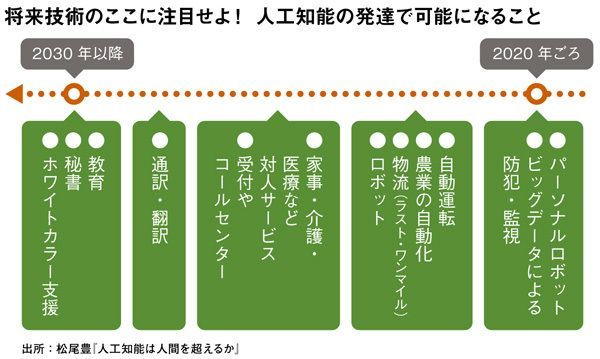

産業面では人工知能がもたらす影響が極めて大きなものとなる可能性が高く、投資先の選別においても重要なカギを握るはずだ。

■人工知能は現代の「金鉱」だ

人工知能というと、最先端の科学技術というイメージがあり、これを搭載した高機能ロボットなどを思い浮かべるかもしれない。だが人工知能のインパクトは、もっと生活に根ざしたところから顕在化してくるかもしれない。

日本のメガバンクはすでに、顧客向けのコールセンターに本格的に人工知能を導入する準備を進めている。顧客対応に人工知能が用いられた場合、ベテランのコールセンター要員が持つ価値は半減してしまう。人工知能のサポートがあれば、経験が浅い要員でもベテラン同様の対応が可能となるからだ。

近い将来、企業の営業部門には人工知能を使った営業支援システムが導入されるだろう。人工知能は営業マンのメールや提案資料、電話での会話などをモニタリングし、営業マンの顧客対応や提案資料にダメ出しをすることになる。

つまり人工知能時代における企業の業績は、社員の能力よりも、人工知能をどれだけ上手に使いこなせるかで決まってくる。言い換えれば、人工知能の「活用力」がこそが、今後のビジネスにおける「社員力」というわけだ。

これは人工知能がもたらす影響のごく一部であり、今後はあらゆる産業や業界にこうした動きが波及してくる。人工知能時代には、関連技術をどの企業が開発するのかということに加えて、どの企業が関連技術を上手に応用できるのかも重要な視点となるだろう。

現在の米シリコンバレー近辺は、1800年代半ばにゴールドラッシュに沸いた場所でもある。ゴールドラッシュで一番儲かったのは、金鉱掘りではなく、彼等にジーンズを提供したリーバイ・ストラウス(リーバイス創業者)であり、雑貨を販売したスタンフォード(実業家でスタンフォード大学の創設者)だったという笑い話がある。人工知能は現代の「金鉱」ともいえる存在だが、実はその周辺にビジネスチャンスが隠れているのかもしれない。

----------

東北大学工学部原子核工学科卒業後、日経BP社を経て投資ファンド運営会社で企業評価や投資業務を経験。著書『お金は「歴史」で儲けなさい』など。

----------

(経済評論家 加谷 珪一 PIXTA、getty images=写真 大沢尚芳=撮影)

外部リンク

この記事に関連するニュース

-

円安はいつ終わるのか!?

トウシル / 2024年4月25日 17時6分

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

キャッシュのその後 - 金利が低下し始めた時、何をするべきか?

Digital PR Platform / 2024年4月4日 13時32分

-

資産バブルの後は最悪の経済が待っている!?

トウシル / 2024年3月28日 16時35分

-

新NISA&中国マネーが市場に大量流入!日経平均10万円予想の爆騰相場!令和日本株バブル「今年買うならこの5銘柄」

日刊大衆 / 2024年3月28日 7時0分

ランキング

-

1突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください