これから「銀行」は本当に不要になるのか

プレジデントオンライン / 2019年1月31日 9時15分

日本の金融機関はこれまでテクノロジーを積極的に取り入れたがゆえに、 金融サービスがガラパゴス化する恐れがある。そうなるとフィンテックでは、国際競争に敗れるかもしれない。※写真はイメージです(写真=iStock.com/Chunumunu)

※本稿は、大和総研編著『FinTechと金融の未来』(日経BP社)の一部を再編集したものです。

■フィンテックは既存の金融業を滅ぼすか

FinTech(以下、フィンテック)という言葉が巷に氾濫している。フィンテックは、金融(Finance)と技術(Technology)を組み合わせた造語で、ITを活用した革新的な金融サービス事業を意味する。

革新的な金融サービスを生み出すフィンテック企業の登場によって、銀行をはじめとする既存の金融業は衰退し、いずれ消滅するという見方が流布されている。だが、本当にそうなのだろうか。フィンテックの既存の金融業への影響を予測するには、フィンテックによって提供されている金融サービスの本質的な機能は何か、その機能が既存の金融業や金融サービスに対して、どれほどの破壊力を持つのかを、体系立てて分析する必要がある。

そこで我々はこの課題にトライすべく、お客のニーズはあるのに金融機関が商品あるいはサービスを提供しえてない分野を「隙間」ととらえ、隙間を埋める金融イノベーションを、その性格によって次の4つに分類した。 金融イノベーションがどの分類に属するかによって、金融業や社会に与える破壊力を、捉えられると考えたからである。4つのカテゴリーは次の通り。

プロダクト・イノベーション=顧客と金融機関の間に存在する隙間

インフラ・イノベーション=各金融機関に横断的にかかわる金融インフラ上の隙間

ソーシャル・イノベーション=金融業を含む社会全体に存在する隙間

上から下に向かうほど、イノベーションが、金融機関内部から金融機関同士、さらに社会全体へと広がり、既存の金融業に与える破壊力は大きい。

■中国での生活に不可欠となったAlipayとWechat Payment

では、既存の金融業の代表である銀行業において、金融イノベーションの具体的な例をみてみよう。まず、銀行の機能はどんな要素で構成されているかを知る必要がある。その金融イノベーションがどの分野の隙間を埋め、どれほどの破壊力があるかを予想するためだ。

銀行業は「金融仲介機能」「信用創造機能」「決済機能」の三つの要素で構成されている。三つの要素のうち、ここでは「決済機能」に着目する。決済機能とは預金口座間の振替や送金で企業間や企業と消費者間の商取引や公共料金の支払いができる仕組みである。

決済機能分野におけるフィンテックの代表選手であるモバイル決済サービスの主戦場は新興国にある。既存の金融機関による金融サービスが成熟していないため、代替的な決済手段を提供するフィンテック企業が活躍できる隙間が大きいためだ。

例えばスマートフォン決済が増加する中国では、2017年時点で5億人以上の利用者を抱えるAlipay(2004年に登場した第3者決済サービス)、最近利用者が増えているWechat Payment(テンセント)が、小口決済サービスのグローバル・プラットフォーマーとしての地位を固めている。

両者の小口決済サービスとも、利用者である購入者と請求者の手数料負担が小さい仕組みが、利用者数の大幅な増加につながっている。具体的には(1)購入者が事前に決済アプリ上のアカウントに銀行などから資金をチャージし、(2)購入者がアプリを用いて決済送金の指図を行い(購入者もしくは請求者のいずれかのQRコードの読み込みでも行える)、(3)第3者決済機関(例えば、Alipay)のアカウントに送金するという仕組みを取っている。基本的には即時に送金・決済がなされ、購入者の請求者も手数料は徴収されないか、もしくは非常に少額になっている。

さらにクレジットカード、携帯電話代金、光熱費などの生活費、配車サービスアプリの滴滴行車など幅広い決済に対応できる利便性を持つ。よって中国における生活費の決済は、概ね両社の決済を通じて行うことができる。両者に代表されるスマートフォン決済は、生活に不可欠な決済手段として中国社会にすでに根付いている。

■オンラインサービスの利用状況に関するデータを分析

Alipayはオンライン通販のアリババ集団、Wechat PaymentはSNSのテンセントという金融業以外の巨大企業によって運営されており、あっという間にモバイル決済の主役の座を確立した。

こうしたIT企業は、SNS・メッセンジャーアプリ(テンセント)、Eコマース(アリババ集団)などスマートフォンを通じたオンラインサービスの利用が拡大する中、利用状況に関するデータを分析することで利用者のクレジットレーティングを査定し、そのレーティングに基づいた金融サービスを提供している。

実際、テンセントはWechatというメッセンジャー・アプリケーションで、先述したモバイル決済のほか、インターネットMMF(短期公社債投信)、貸付といった金融サービスを提供している。こうしたSNS・メッセンジャーアプリ等と結合した金融サービスは、SNSを利用するついでに金融サービスを享受することができ、既存の金融機関が提供するサービスに比べて容易にアクセスが可能である。

またフィンテック企業は複数の金融サービスに関してトータルでマネタイズすればよいことから、一部の金融サービスに関しては極めて安価に提供することが可能である。こうしたSNS・メッセンジャーアプリ等と結合した金融サービスは、ソーシャル・イノベーションに該当することから、既存の金融機関にとって最もディスラプティブ(破壊的)となりうるフィンテックのケースの一つと言えるだろう。

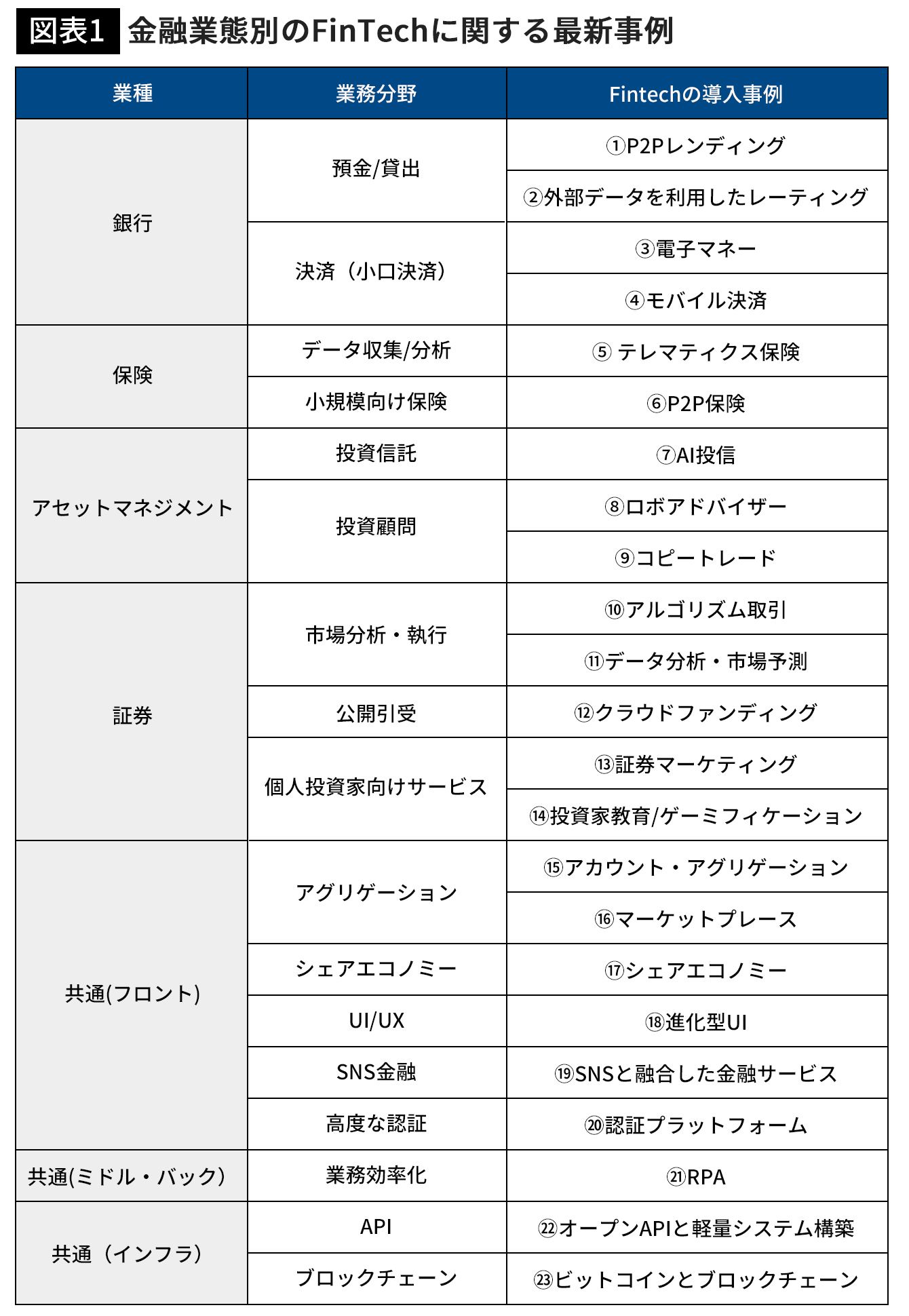

表は四つのイノベーションを基準に、金融業の業態別に金融イノベーションの創出状況を整理したものである。業態は(1)銀行、(2)保険、(3)アセットマネジメント、(4)証券、(5)各業態に横断的な共通分野の五つに分類している。

■日本の金融サービスはガラパゴス化しやすい

フィンテックの将来をどう見たらいいのだろうか。一つの重要なポイントは「地域差」にある。 先進国ではフィンテックが提供する金融サービスと類似したサービスや規制がすでに存在しており、新しい金融サービスの発展は、利便性や効率性においてどれだけ既存の金融サービスを凌駕しているかにかかってくる。これに対して新興国では金融サービス自体が未熟なため金融ニーズが満たされていない隙間が広大に広がっており、 フィンテック企業が提供する金融サービスの成長の余地が大きいと言える。

各個別事例や金融サービスの発展度合いの差が生む地域差から得られたインプリケーションを基に、日本におけるフィンテックの現況を整理したい。日本におけるフィンテックは他の先進国に比べても遅れているという意見もあるが、われわれの主張は必ずしも遅れているとは言い切れない、というものである。

日本では、金融機関等が早期にテクノロジーを積極的に導入してきた経緯がある。例えば、少額決済分野に関しては2000年代前半には交通系・流通系の電子マネーが登場し、日本全国で普及してきた。つまり、決済機能の分野のみならず、日本の金融業の隙間は小さく、フィンテック企業は既存の金融機関との協業を前提とするプロセス・イノベーションが主となる傾向がある。

ただし、日本の人口や言語圏は大きくなく、金融サービスがガラパゴス化しやすい。電子マネーがその典型である。テクノロジーは日進月歩であり、その活用は継続的に検討されなければならないが、テクノロジーを活用して新たな金融サービスを提供しようとしても売り上げが見込めなければ投資も限定的になりうるだろう。世界でフィンテックによる金融ビジネスの刷新が急速に進む中で、日本の金融機関はテクノロジーを活用しながら稼ぐ力を強化するための“発想力”が求められる。

----------

大和総研 金融調査部 研究員

2012年、大和総研入社。2013~2015年、財務省国際局国際機構課に出向。2016~2017年、中国国務院傘下の中国社会科学院金融研究所に訪問研究員として在籍。2017年10月より現職。金融機関のビジネスモデルやFinTechに関する分析に従事。主要著書は『明解 日本の財政入門』金融財政事情研究会 共著)。『FinTechと金融の未来』(日経BP 共著)など。

----------

(大和総研 金融調査部 研究員 矢作 大祐 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

スマホ決済プラットフォーム「ウォレットステーション」において「Smart Code(TM)」への接続機能を提供

PR TIMES / 2024年4月24日 15時45分

-

スマホ決済プラットフォーム「ウォレットステーション」において「Smart Code™」への接続機能を提供

Digital PR Platform / 2024年4月24日 11時0分

-

Comviva、デジタル決済と銀行業務のための革新的なローコード/ノーコード・プラットフォームを発表

共同通信PRワイヤー / 2024年4月18日 10時13分

-

世界最大級のFintechカンファレンス「Money20/20 Asia」に出展

共同通信PRワイヤー / 2024年4月12日 15時0分

-

Mastercard、 Alipay(アリペイ)ウォレットへの安全で利便性が高い国際送金を可能に

PR TIMES / 2024年4月3日 15時40分

ランキング

-

1今後の為替相場は…“介入でも円安の流れを変えるのは難しい”見方広がる

日テレNEWS NNN / 2024年4月30日 22時15分

-

2手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

3『100円ショップ』が円安で悲鳴「きついを通り越してどうしたらいいんだって感じ」利益を出すために「もう100円ショップじゃなくなるような…」

MBSニュース / 2024年4月30日 17時45分

-

4ネット騒然銘柄 半導体関連の「ディスコ」が通期決算発表 大幅増益予想も株価乱高下で「持ってれば勝てる時代は終わった」

zakzak by夕刊フジ / 2024年5月1日 6時30分

-

5メニューたった3種類で急成長「鰻の成瀬」 東京チカラめし、いきなり!ステーキを反面教師にできるか

ITmedia ビジネスオンライン / 2024年4月29日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください