放っておいたら危険な投資ポートフォリオとは

プレジデントオンライン / 2019年10月26日 6時15分

イラスト=添田あき、以下すべて同じ

※5人の女性はいずれも会社員で、年収500万~800万円。月の収支は黒字。保有投信のタイプのみ記載しているが、中桐さんは実際に購入している商品をチェックしている。

■保有投信が値下がり。すぐに売ったほうがいい?

総資産●1200万円(投資信託400万円、預貯金600万円、国債100万円、貯蓄性保険100万円)

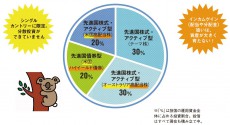

まず登場するAさんは、4本の投資信託(投信、ファンド)を約400万円で購入。資産を効率的に増やしたいと考えている。選んだ商品は金融機関の窓口ですすめられたり、雑誌に載っていて興味を持ったりしたもの。すぐ使わない余裕資金なので「気長に保有して大きく増えれば」と思っていたが、2018年に保有投信の一部の基準価額が下落。19年になっても成績は思わしくなく、不安を覚えるようになった。

今回診断をお願いしたIFA法人GAIA代表の中桐啓貴さんは、Aさんの投信のポートフォリオを見て、「今の年齢には、あまり適さないチョイスですね」と一言。

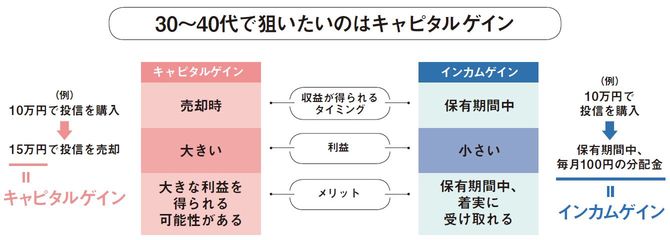

「資産運用の利益には、投資対象の値上がりによって得られる『キャピタルゲイン』と、金融商品を保有することでもらえる配当や分配金などの『インカムゲイン』があります。原則として、年齢が30~40代で定期収入があり、運用に充てられる期間が長い人は、キャピタルゲイン狙いで資産を大きく増やすことを考えたほうがいいでしょう」(図)

高い分配金を頻繁に出したり、配当を多く出す代わりに成長性が低くリスクが高い株を組み入れていたりする投信では、あまりキャピタルゲインを期待できないという。

「Aさんの保有する投信は、オーストラリアの高配当株を組み入れたものと、先進国のハイイールド(高利回り)債券型、米国の高配当株型の3本が、インカムゲイン狙いの商品です。長期に保有して成長させたいというAさんの方針にも合っていませんね」

■一国限定の投信がハイリスクな理由

さらに「分散投資もあまりできていない」と中桐さんは指摘。

「テーマ株ファンドは世界のさまざまな先進国の株を対象としていますが、そのほかはオーストラリア、米国と、いずれも『シングルカントリー(一国)』に限定して投資する投信です。これだと、対象の国で経済危機などがあったときに、投信が暴落する恐れがあります」

とはいえ、どの投信も今すぐ焦って手放すほど、運用成績が悪いわけではないという。

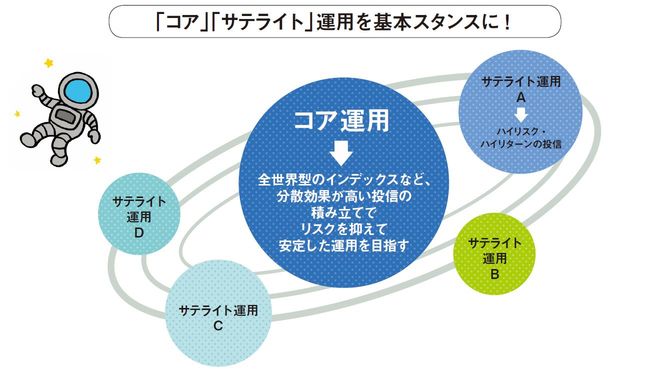

「本来、資産運用の“コア”となる部分は、分散効果の高い投信の積み立てなどで、着実に増やす体制にするべきです。分散効果が低い、つまりハイリスク・ハイリターンの金融商品は“サテライト”の位置づけで、資金を回しすぎないことを投資の基本スタンスにしましょう」(図)

Aさんの保有投信は、全部サテライト。「今後は今の投信はとりあえず据え置き、コアになる投信をコツコツ積み立てで買うといいのではないでしょうか。たとえば、全世界株式型のインデックス型投信は分散効果が極めて高く、運用利回りも3~5%程度は期待できます。コアとしての役割を果たすはずです」

【ファンド】本来「資金・基金」などの意味だが、投信の別称としても使われる。

【テーマ株ファンド】たとえば「医療」や「人手不足」「AI」など、世の中で話題になっているテーマに関連した銘柄を組み入れた株式型の投信。

【ハイイールド債】高利回りの債券。信用リスクが高い、たとえば倒産の恐れが高い企業の社債などを指す。

■余裕資金をもう少し運用に回したい

総資産●2000万円(投資信託200万円、預貯金1600万円、米国株ETF200万円)

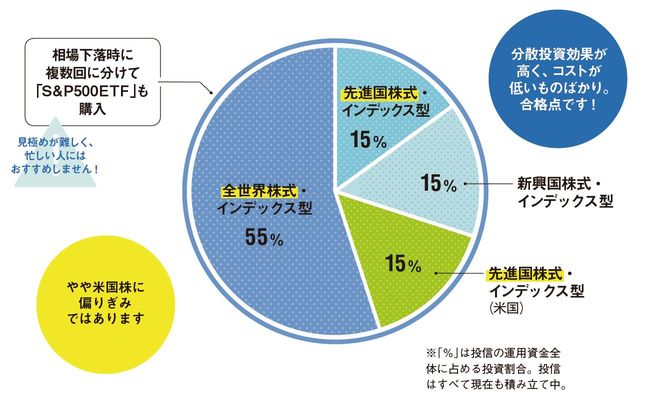

Bさんは仕事が多忙のため、数年前に「ほったらかしにできる」と聞いたことがあった投信の積み立てを選択。老後に不安があったため、まずはiDeCoで積み立てを開始した。2018年からは、つみたてNISAでも積み立てをしている。保有するのは、すべて海外株式型のインデックス型投信。1年ほど前から、資産をもう少し運用に回したいと考え、株に詳しい友人に倣って米国株ETFを下落局面で購入している。

「投信を積み立てで買っているのは賢明な判断です。投信でも株でも、下落局面でまとめ買いしたほうが得という考え方もありますが、買い時を見極めるのはプロでも難しいので、毎月コツコツ定額を積み立てるほうがベター。この大原則を踏まえると、米国株のS&P500ETFを下落局面で買うのは、特に忙しい方には、あまりおすすめではありません。余裕資金があるなら、月々の積み立てを増強するといいですね」

積み立てている投信の種類については「合格点です」と中桐さん。

「いずれも分散投資の効果が高いもので、コストも低いですね。投信を保有していると、信託報酬以外に『その他の費用』がかかります。銘柄の売買手数料や外貨建て資産の保管費用など。同タイプで信託報酬が同水準の投信でも、これらの費用が大幅に違うことがあります。複数の目論見書を見比べると違いがわかるので、チェックしてみてください」

Bさんのポートフォリオの難をひとつ挙げるとすると若干、米国に偏っていることだという。

「もし余裕資金をさらなる積み立てに回すなら、米国以外の投資対象がよさそうです。といっても、前述の『コア』がしっかりしているので『サテライト』の位置づけで、たとえば、ESGの観点で商品を選んだりと、ポートフォリオに価値観を反映するのもいいと思います」

【S&P500】米国市場を代表する株価指数。米国の大企業500社の株価を基に算出。

【ETF(上場投資信託)】株式市場に上場し、株と同じように1分1秒単位で値動きする投信。

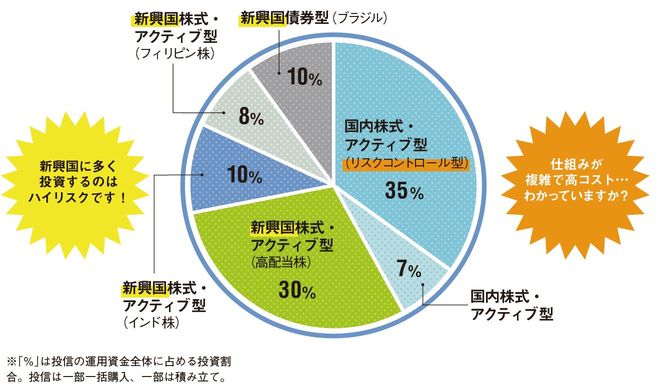

■よくわからないまま、良さそうな投信を購入

総資産●2100万円(投資信託600万円、預貯金1100万円、日本株200万円、自社株その他200万円)

今回取り上げる5人のポートフォリオのうち、中桐さんが最も辛口評価を下したのが、Cさんのもの。

「ここ数年の間に金融機関が積極的に販売して話題を集めたような商品が多いですね。“何となく”良さそうに見える投信を選んだということですが、よくわからないまま買うのはNGです。たとえば、リスクコントロール型の投信は、運用に株価指数先物取引などを活用しているややトリッキーなタイプの商品で、その分コストが高い。投信には、仕組みが複雑でコストも高いものがたくさんあります」

必ずしも、複雑で高コストなものが全部ダメというわけではなく、コストに見合うパフォーマンスが得られれば問題ない。しかし、残念ながらそうは言い難いものも多い。

「事前に商品性を理解すること、コストに納得したうえで投信を買うことが重要なのです。一方で、指数、つまり市場平均に連動した運用を目指すインデックス型投信は、商品性がシンプル。複雑な仕組みが理解できないなら、インデックス型を選んだほうが賢明だと思います」

また、インドやフィリピン、ブラジルといった新興国のシングルカントリーファンドに偏っているところも気になる点。

「新興国は、先進国よりも通貨の暴落や政変といったリスクを多く内包しています。新興国のシングルカントリーに多く投資するのは、ハイリスク。全体的に日本以外は先進国株があまり組み入れられておらず、また国内株式型の投信も両方アクティブ型で分散効果が高いものではない。リスクを負いすぎている状況です」

相場環境次第では、資産が短期間で急減することもあり得る。

「大きな痛手を被る前にすべて売却して、商品性がシンプルで理解できるもの1本に絞り、じっくり運用するところから仕切り直してください」

【リスクコントロール型】価格変動リスクを抑え、安定的な利益を得ることを目指す投信。相場環境に合わせて機動的に運用資産を入れ替えるなど、ある意味手間がかかる商品であるためコストが高い。

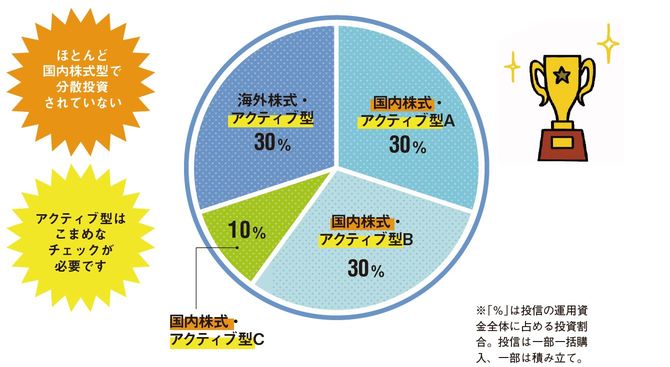

■評価が高い投信を買えば安心!?

総資産●1000万円(投資信託550万円、預貯金350万円、国債100万円)

人気があって規模がそれなりに大きく、プロも評価している投信なら間違いないだろう――そんな考えから、「ファンド大賞」を受賞していたり、雑誌やネットのランキングなどで高く評価されていたりした投信を選択したDさん。現時点で保有している4種類の投信はすべてアクティブ型投信だ。そもそも「優良な投信」として評価されている投信なら、無条件に安心なのかといえば、中桐さんは「必ずしもそうとはいえない」と話す。

「ファンド大賞などを受賞する投信は、その年に高いパフォーマンスを実現したものが選ばれるので、もちろん一定の評価はできるでしょう。しかし、だからといって、ぱっと飛びついて、ずっとほったらかしで持っておくのはよくありません。Dさんの場合は特に、すべてアクティブ型投信なのでこまめなチェックが必要です」

アクティブ型投信は、ファンドマネジャーの裁量で銘柄が選ばれるのが通常。ファンドの規模が大きくなるにつれて方針がぶれてくるなど、運用状況が変化しがちだ。

「カリスマファンドマネジャーが辞めて別の人になり、その投信の人気がガクンと落ちることもあります」

今キラキラ輝いている優良な投信が、ずっと輝き続けるとは限らない。

「保有している間に、何となく運用方針に違和感を覚えるようになったり、あるいは急に純資産が減り始めたりしたら要注意。その投信の“ファン”になってはダメです」

もう1つの問題点は、4本中3本が国内株式型であり、分散投資がほとんどされていないということ。

「セオリー通り分散投資すべきでしょう。利益が出ているうちに半分を売却し、全世界株式型のように実質数千種類の銘柄に分散投資をするインデックス型を積み立てていけば、バランスの取れたポートフォリオになると思います」

【ファンド大賞】格付投資情報センター(R&I)の「R&Iファンド大賞」と、投信の評価機関・モーニングスターの「ファンド オブ ザ イヤー」が有名。どちらも毎年実施されている。

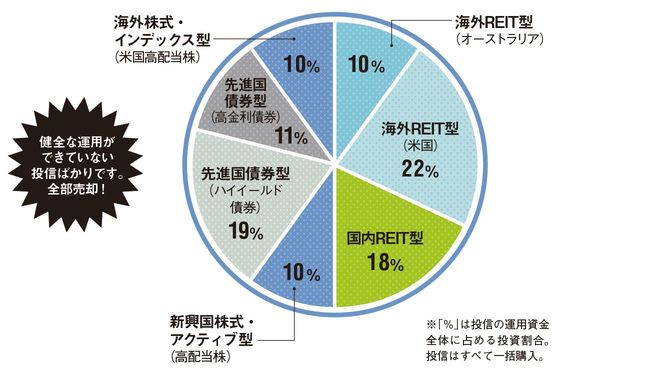

■老後を考えると定期的な配当がほしい!

総資産●4200万円(投資信託500万円、預貯金2700万円、国債450万円、貯蓄性保険550万円)

保有資産が多いEさんだが、夫が自営業で、将来の年金が少ないのが懸念材料。配当や分配金がこまめに入る金融商品を選べば、不足分を補えるはず……と選んだのが上のラインアップ。REITは不動産を投資対象とする投信で、比較的利回りが高いのが特徴。その他の投信もすべて高配当を売りとするものだ。

「インカムゲインを取りに行こうとしているのはわかりますが、健全な運用ができていない“タコ足食い”の商品ばかりを選んでいますね」

こう指摘する中桐さん。タコ足食いとは、その投信が運用で得た利益以上に分配金を出している状態。タコが自分の足を食べてしまうことになぞらえた用語だ。たとえば、運用で5%の利益を出した投信が年利8%の分配金を出していたら、資産を取り崩していることに。タコ足食いで無理やり分配金を出している投信は、基準価額が徐々に値下がりする。

「設定当初の基準価額は、大体1万円。分配金の出しすぎで元本が削られている投信は、基準価額が1000~3000円台くらいまで低下していることが多い。毎月、もしくは毎年分配金をもらえても、買ったときよりグンと値下がりしてしまったら元も子もありません。健全性が悪化すれば、分配金が減ったり、なくなったりすることもあり得ます」

中桐さんは「今はまだキャピタルゲイン狙いの運用を目指すべき」と話す。「現状だと資産が大きく育つことはなく、インカムゲインは取れても元手自体は減少の可能性があります。老後が心配なら、今は資産を育てることを考えたほうがいいので、全部売却をおすすめします。その代わり、50代になるまでは株式型の投信を積み立てなどで買うといいでしょう。それ以降は、全世界債券型の投信、あるいはタコ足食いになっていないREITファンドなどにシフトしてもいいと思います」

【基準価額】投信の取引単位あたりの値段のこと。その投信の純資産総額を、投資家が保有する口数で割って算出。

【REIT】不動産賃料収入や売却益などを投資家に還元する金融商品。株式市場に上場。

----------

IFA法人GAIA代表

山一證券、メリルリンチ日本証券などを経て、IFA法人GAIAを設立。金融機関に属さない独立系ファイナンシャルアドバイザー(IFA)として多くの顧客を抱える資産運用の専門家。近著に『日本一カンタンな「投資」と「お金」の本』(クロスメディア・パブリッシング)。

----------

(元山 夏香 イラスト=添田あき)

外部リンク

この記事に関連するニュース

-

積み立て投資を始めた途端に荒れ相場!どうすべきか?(窪田真之)

トウシル / 2024年4月23日 7時0分

-

「auAM Nifty50インド株ファンド」、業界最安水準(※)の信託報酬率へ引き下げ

PR TIMES / 2024年4月21日 2時40分

-

「オルカン」「S&P500」を追う2強海外アクティブ投信。なぜ? みんなが買う理由がわかった!

Finasee / 2024年4月17日 18時0分

-

騰落率、分配金利回り…投資信託の収益率を示す数字は?

MONEYPLUS / 2024年4月3日 7時30分

-

すべての人がオルカンに投資すべきではない? 【新NISA】の投資戦略

MONEYPLUS / 2024年3月29日 7時30分

ランキング

-

1Z世代が選ぶ「ゴールデンウィークあるある」トップ10発表! - 「どこに行っても激混み」「結局家が落ち着く」「昼夜逆転」を抑えた1位は?

マイナビニュース / 2024年4月26日 16時27分

-

2ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

3「スマホから変な音する」奇妙な現象、7時間後に予期せぬ真相発覚 ネットずっこけ「そんなことある?笑」

よろず~ニュース / 2024年4月26日 18時20分

-

4麻生氏のトランプ会談に透ける下心丸出しな“片思い”…前大統領にいたっては親友シンゾーの死を忘れた?

日刊ゲンダイDIGITAL / 2024年4月26日 9時26分

-

5【SNSで話題】エアコン冷房「室外機に濡れタオル」で節電になるのか - ダイキンが検証結果を発表

マイナビニュース / 2024年4月25日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください