50代で「貯蓄2000万円超」は約3割。リタイヤまでにお金をどう貯めるか

LIMO / 2021年12月23日 6時45分

50代で「貯蓄2000万円超」は約3割。リタイヤまでにお金をどう貯めるか

先日行われたM-1グランプリでは、50歳と43歳のコンビ、錦鯉が優勝しました。遅咲きベテランコンビの頑張る姿・挑戦する姿は励みになりますよね。

ひと昔前は50代といえば「リタイヤまでもうひと踏ん張り」という世代でしたが、現代の50代はまだまだこれからという印象です。

一方で経済的な側面からみると、65歳で年金の受給(※編集部注)が開始するとすれば、50代は「プレ年金世代」とも呼べます。

頭の片隅では定年退職後の生活を思い描きつつ、まだまだ働き盛りでもある50代。今回は、そんな50代の貯蓄事情を紐解いてみたいと思います。

【※参考記事】厚生年金「ひと月25万円以上」受給する人の割合は?(https://limo.media/articles/-/24659)

50代、プレ年金世代の「平均貯蓄額」はいくら?

現在の50代世帯には、いくらぐらいの貯蓄があるのでしょうか。総務省の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」をもとに見ていきましょう。

■50~59歳(二人以上世帯)の貯蓄額

貯蓄現在高:1703万円

負債現在高:699万円

負債残高とは、住宅ローンなどでの借入額のことです。つまり、本当の貯蓄額(=純貯蓄額)は「1703円-699万円=1004万円」。全世帯の貯蓄額とも比べてみましょう。

■全世帯(二人以上世帯)の貯蓄額

貯蓄現在高:1791万円

負債現在高:572万円

純貯蓄額:1219万円

50~59歳の貯蓄現在高は全世帯よりも88万円低く、純貯蓄額にいたっては215万円も低いことがわかりました。50代はまだまだ住宅ローンなどの返済に追われていることがわかりますね。

50代で貯蓄2000万円を達成している世帯も?

2019年には、金融庁が「老後に2000万円不足する」と発表した、いわゆる「老後2000万円問題」が話題になりました。

あくまでもモデルケースでの試算なので、すべての世帯で年金以外に2000万円必要というわけではありません。しかし一つの目安にはなるので、50代で2000万円の貯蓄を達成した人の割合をみてみましょう。

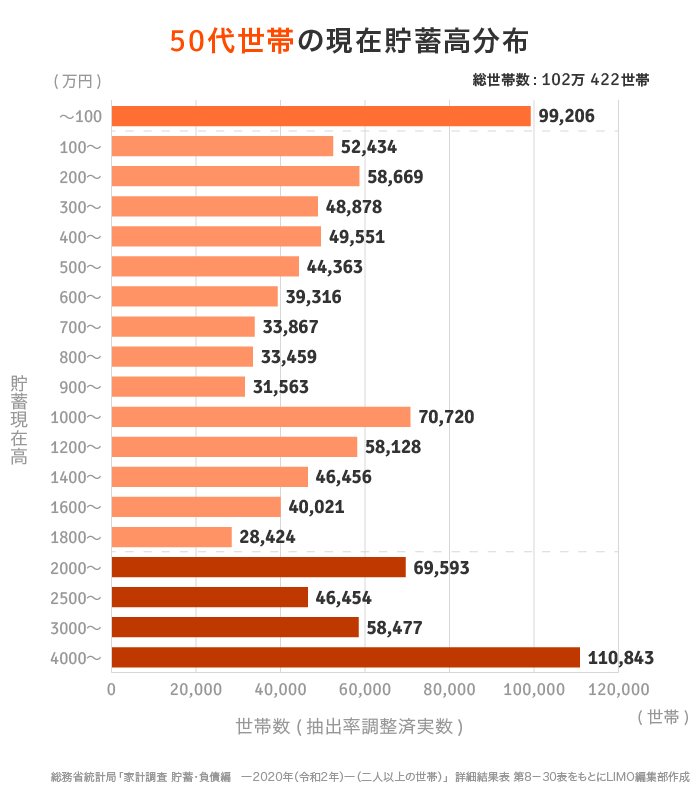

グラフをご覧ください。

【グラフ】50代世帯「貯蓄2000万円」を達成しているのは何割?

50代で2000万円以上を貯蓄できている世帯は約28%。約4世帯に1世帯が2000万円の貯蓄を達成できているというのは、少し驚く結果ですね。1703万円という平均値では、なかなかつかめなかった現状です。

もう一つ注目したいのは、100万円未満の世帯が9.7%いるのに対し、4000万円以上の世帯も10.9%と同程度いる点です。プレ年金世代である50代の貯蓄事情は、このように二極化している様子も特徴だと言えそうです。

50代の「貯蓄の内訳」を深掘り!

50代二人以上世帯の平均貯蓄額は、1703万円でした。これをさらに細かくみていきましょう。

■50~59歳二人以上世帯の「貯蓄の内訳」

通貨性預貯金:522万円

定期性預貯金:489万円

生命保険など:398万円

有価証券:221万円

金融機関外:73万円

流動性のある通貨性預貯金だけでなく、生命保険や有価証券などでも満遍なく貯蓄している様子がわかります。50代は教育費など目先に使う支出が多いので、ある程度は通貨性預貯金に入れておく必要があるのでしょう。

しかし老後資金など、すぐに使わない資金は定期性預金や有価証券などに分散することで、効率よく貯めていけます。

リタイヤまでのラストスパート、お金はどう貯めるのか

データからは、まだまだローン返済などに追われている様子が伺えます。子どもの年齢によっては、まだ教育費が家計のウェイトを占める家庭も多いことでしょう。

しかし、老後は必ずやってきます。60歳や65歳などの定年退職に向け、貯蓄のラストスパートを切らないといけませんね。

65歳に年金受給が開始するとして、できればここまでには資金を貯めておきたいところ。月々の貯金が少額しか難しい場合は、資産運用でお金に働いてもらうことも視野に入れてみましょう。

税制メリットを受けながら運用益を見込める「つみたてNISA」や「iDeCo(イデコ:個人型確定拠出年金)」なども選択肢のひとつです。ただし、掛け金に上限があることや、元本割れリスクがあることなど、注意しないといけないこともあります。

効率よくお金を貯めるための方法は、幅広く、そして正しく知っておきたいですね。

リタイヤ後も元気に過ごすために

リタイヤ後、元気に過ごす方法はたくさんあります。最近では定年が延長されたりシニアの再雇用が促進されたりと、定年後も働きやすい制度が充実してきました。

社会との接点を保つために働き続けるのもいいですし、もちろん悠々自適なセカンドライフを送るのも立派な夢ですね。

いずれにしても、老後は元気に過ごしたいもの。健康あってこそのセカンドライフなので、「無理に食費を削って老後の貯金を増やす」などは避けましょう。今の生活も充実させつつ、老後も元気に過ごせることが理想です。

そのためにも、まずはお金の不安や疑問を解消しておきたいですね。資産運用も視野に入れながら、しっかりと情報収集して対策を始めましょう。

参考資料

総務省「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」第8-5表、8-30表(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

65歳で貯金は「500万円」です。老後資金2000万円以上をためている人は実際にどれくらいいますか?

ファイナンシャルフィールド / 2024年4月23日 2時20分

-

現在50代ですが、老後資金「2000万円」をためられる気がしません…ためられている人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年4月19日 2時30分

-

来年65歳で「定年退職」します。貯金は「800万円」ありますが、年金はいつから受給すれば”得”でしょうか?

ファイナンシャルフィールド / 2024年4月16日 9時30分

-

「貯蓄2000万円」なのに「現金100万円」ってどういうこと!? 貯蓄と貯金は同じではないの?

ファイナンシャルフィールド / 2024年4月12日 9時20分

-

年代・年収別の「二人以上世帯の平均貯蓄額」はいくら?

オールアバウト / 2024年3月30日 11時30分

ランキング

-

1突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください