ライザップの株価は投資家が長期で満足できる結果ではなかった背景とは

LIMO / 2022年1月14日 8時5分

ライザップの株価は投資家が長期で満足できる結果ではなかった背景とは

「結果にコミット」のキャッチフレーズでおなじみのライザップ。

印象的なCMが脳内に浮かぶ人も多いのではないでしょうか。

そのライザップですが、株価は「短期のトレードで儲かった」という株主もいる一方で、「長期の投資ではイマイチな結果だった」という株主もいるのではないでしょうか。

今回はライザップの株価動向を振り返りながら、同社の経営のイベントや問題点等を解説します。

株主に対して「結果にコミット」できず

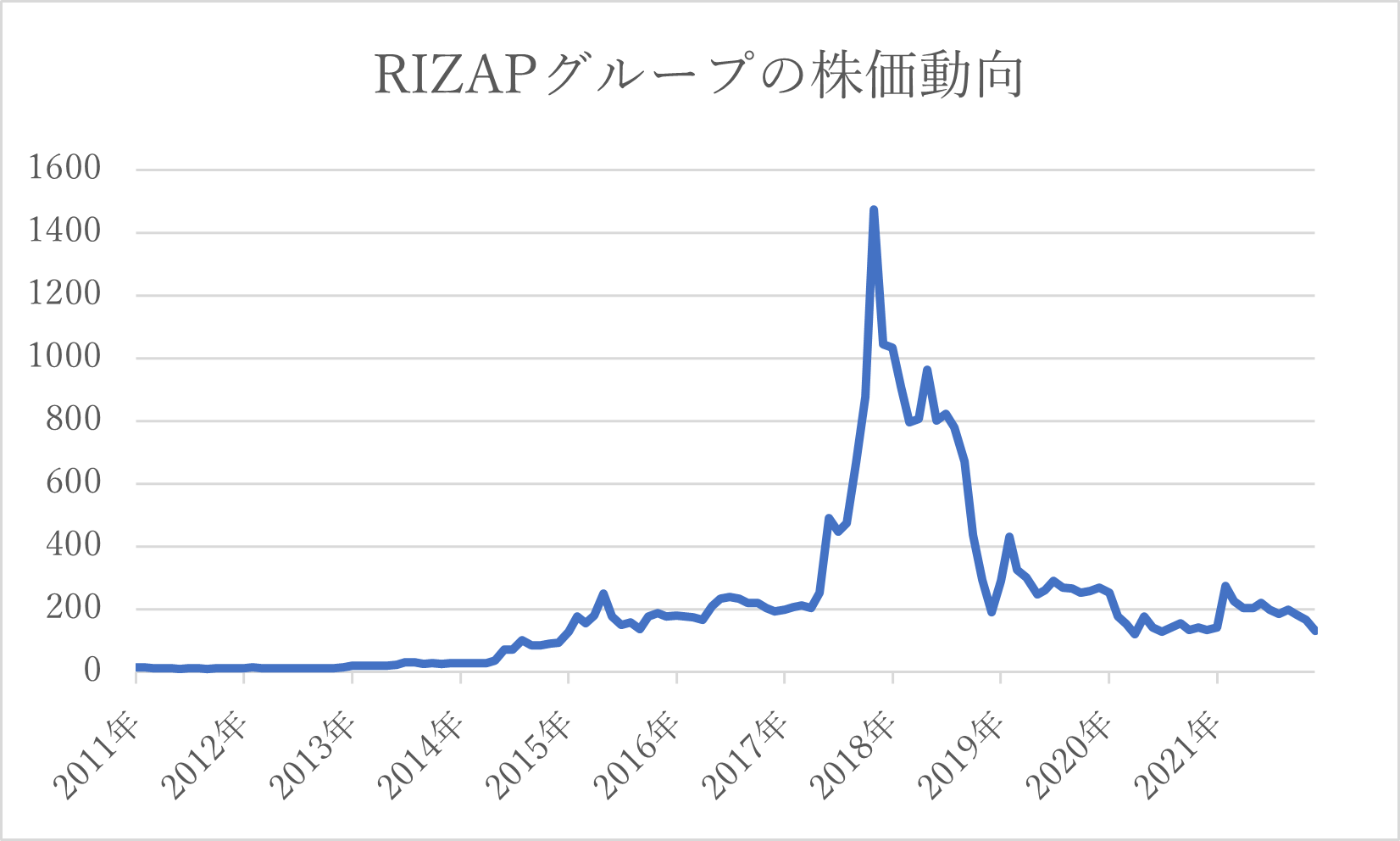

まず、ライザップの過去10年の株価動向を振り返ってみましょう。

グラフから見てわかる通り、典型的な「ジェットコースター株価」です。

株価は2015年頃から徐々に騰勢を強め、2017年から2018年にかけて急騰しました。

ただ、その株価上昇は長くは続かず、2019年には早々に急騰前の水準に戻り、その後も荒い値動きを伴いながら右肩下がりの展開が続いています。

2017年から2018年の期間のみを切り取れば、確かに株主に大きなキャピタルゲインをもたらしました。

しかし、「長期安定成長」とはかけ離れた動向であり、また2019年以降軟調なパフォーマンスが継続しているため、ここまでの展開は、諸手を挙げて「優良銘柄」とはいい切れないです。

2019年以降で株を買った投資家からすると、もどかしい状況が続いていることでしょう。

経営の問題点(その1):バランスシートが「太りすぎ」でいた

ライザップの株価はなぜさえなかったのでしょうか。

まずひとつ目の問題は、バランスシートが「太りすぎ」ていたのではないかという観点です。

ライザップは、フィットネスサービスをユーザーに提供する会社ですが、一方で同社のバランスシートは決してスリムとはいいがたい、「ぜい肉」が多い状況でした。

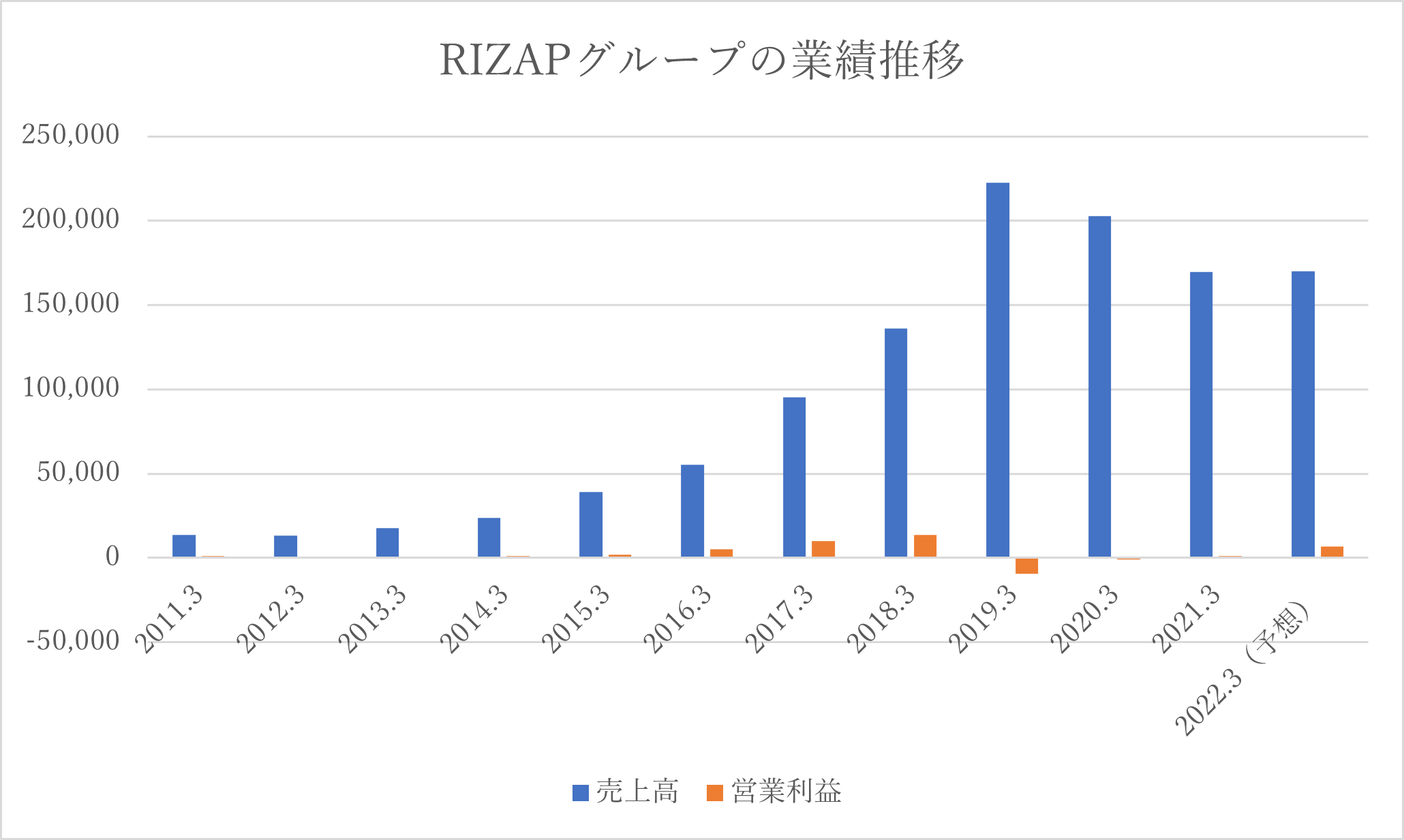

その背景としては、同社は過去、積極的なM&Aを通じて経営難に陥った会社を次々と買収し、事業を拡大してきました。

しかし、経営再建が滞ったり、M&Aで肝心となるシナジーを生み出すことに失敗したりと、結果としては、買収した事業が収益をもたらす「筋肉」にはならず、採算の悪い「脂肪」となってしまうケースがありました。

しかし、経営難の会社の買収は、まったく利益につながらなかったわけではありません。

これらは「負ののれん計上」という形で、あくまで会計上ではありますがライザップの利益増加に寄与し、2017~2018年の株価急騰のきっかけになりました。

ただ、この利益は「キャッシュ」の増加が伴うわけではなく、また継続性もないので、株価は大きな上昇幅を全て吐き出して元の水準に落ち着くといった結末を迎えました。

【出典】RIZAPグループ株式会社「決算短信」

こういった事態を受け、ライザップは近年、「事業の選択と集中」「新規M&Aの原則凍結」「成長事業への経営資源集中」など、筋肉質な経営に向けて構造改革を進めるに至りました。

具体的には、不採算店舗の閉鎖、在庫の圧縮、販管費の抑制、業績の悪化した子会社の事業売却などを進め、着実に採算は改善しているようです。

ただ、足元では広告宣伝費といった先行投資などの費用もかさんでおり、直近の営業利益率は3%と、いまだ高収益体質は実現されていません。

経営の問題点(その2):財務の「インストラクター」の存在感が希薄だったのではないか

ふたつ目の問題は、財務をしっかりと管理するという意識が希薄だったのではという懸念です。

ライザップのフィットネスサービスは運動・食事管理をする厳しいインストラクターがいることで有名ですが、会社としては過去、先ほどの問題点その1で指摘したように、ファイナンス分野のプロのリーダーシップが足りていなかったのではとも思えるような急激な拡大でした。

未公開企業であれば経理畑の管理者でなんとなく通せるかもしれませんが、上場企業となると株式市場との対話やそれを前提としたファイナンス・企業価値向上施策が重要となってきます。したがって、ファイナンスのプロが不在だと様々な問題が生じます。

とりわけライザップは、2012年3月期以降のキャッシュ・フロー計算書の「財務活動によるキャッシュ・フロー」を見ていくと、負債を活用してレバレッジを効かせながらのM&Aを活発に行ってきた経緯があるのですが、この取り組みはハイリスクです。

RIZAPグループの財務活動によるキャッシュ・フロー(一部抜粋)

【出典】RIZAPグループ株式会社「決算短信」

安定収益が期待できるのであればレバレッジを効かせて資本効率を高めるのがセオリーです。

しかし、ライザップの場合は経営再建の必要性を抱えた問題ありの会社をハイレバレッジのもと買収するという、ハイリスクな戦略をとっていました。

結果、「ジェットコースター株価」のように不安定で荒い時価総額推移となってしまいました。

まとめにかえて

同社は、東京証券取引所には上場せず、札幌証券取引所アンビシャス市場のみの上場という状況になっています。

一般的な投資家からすると上場取引所もさらに広げていってほしいところでしょう。

2020年6月にファイナンス分野のプロ3名が社外取締役に就任しており、財務の「インストラクター」が備わったことから、今後の変化に注目は集まりそうです。

今回は、ライザップの経営上の問題をご紹介してきましたが、いずれも解決策は打ち出されており、今後の進展に注目です。

参考資料

RIZAPグループ IRリリース(https://www.rizapgroup.com/ir/ir-releases/)

RIZAPグループ 決算短信(https://www.rizapgroup.com/ir/library/tanshin/)

RIZAPグループ 決算説明会資料(https://www.rizapgroup.com/ir/library/meeting/)

RIZAPグループ 株式情報(https://www.rizapgroup.com/ir/stock/)

RIZAPグループ コーポレートガバナンス報告書(https://ssl4.eir-parts.net/doc/2928/ir_material2/163567/00.pdf)

外部リンク

この記事に関連するニュース

-

キッコーマンが株式分割で優待利回り5倍 新NISAで投資はあり?

Finasee / 2024年4月18日 17時0分

-

「同意なきTOB」が増加、買収ターゲットになりやすい企業の特色とは

トウシル / 2024年4月13日 8時0分

-

花王の株価は将来1万円? もの言う株主が力説 配当優等生は新NISAの本命となるか

Finasee / 2024年4月10日 17時0分

-

「がん」に強いエーザイ、きっかけは大型M&A 初めてIT企業を買収した「画期的な理由」とは

Finasee / 2024年4月3日 18時0分

-

HOYAが3年ぶり高値 半導体を支える「意外な世界トップシェア製品」とは

Finasee / 2024年4月2日 17時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください