NISA・つみたてNISA使っていますか?:株式投資の基礎レッスン5

トウシル / 2019年5月1日 8時0分

NISA・つみたてNISA使っていますか?:株式投資の基礎レッスン5

GW10連休の間、「3分でわかる!今日の投資戦略」では、株式投資の基礎レッスン1から10をお届けしています。今日は、GW5日目。レッスン5をお届けします。投資をする場合、非課税で投資できる制度は最大限活用すべきです。まず、NISAについて学びましょう。

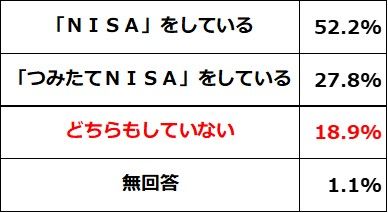

18.9%の方が、NISAもつみたてNISAもやっていない

昨年11月に実施した楽天DI(読者の皆さまへのアンケート調査)で「NISA・つみたてNISAの利用状況」を調査し、2,900人超の回答がありました。結果は、以下の通りです。

2018年にNISA、つみたてNISAをしましたか?

近年、非課税で資産形成できる制度がいろいろ増えています。利用可能な範囲でしっかり使いましょう。

利用できる節税手段があるのに使わないのは、とてももったいないことです。「よくわからない、面倒くさい」とほったらかしにすべきでありません。

将来、100万円の運用益(配当金や売却益)が得られるとします。通常の課税(分離課税・単純計算)では、20万3,150円(20.315%、復興特別所得税含む)が税金(所得税と住民税の合計)として差し引かれます。NISAなど非課税制度を使っていれば、100万円まるまる受け取れます。大きな差です。

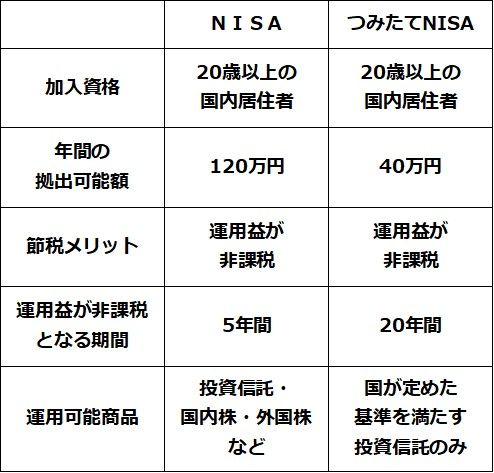

NISAには、2014年から始まった従来型の「NISA」と、2018年から新たに始まった「つみたてNISA」の2種類があります。1年間にどちらか1つしかできません。両者の大きな違いは、非課税となる期間、年間上限額、そして、対象商品の3点です。概要は、以下の通りです。

NISA・つみたてNISA概要

2015~19年にNISAに毎年枠いっぱい投資してきたら580万円の非課税枠を得ている

NISAがスタートしたのは、2014年1月です。最初は1年間に上限100万円(非課税期間5年)の投資枠が得られました。2016年より、1年間に得られる枠が120万円(非課税期間5年)に増えました。2018年からは、つみたてNISAも始まりました。

NISAが始まった翌年、2015年から毎年ずっとNISAに上限額を投資してきた人は、2019年の分も含め、既に580万円の非課税投資枠を得ていることになります。

2015年~2019年NISAに上限投資した場合の累積投資額

NISAは、5年間有効な非課税投資枠です。2014年に得られた最初の非課税枠100万円は、すでに2018年末で終わっています。2015年以降、毎年、上限まで投資した場合、2019年1月時点で、NISAで580万円の非課税貯蓄枠を得ていることになります。

ただし、一つ注意すべきことがあります。NISAの非課税枠は、投資した金融商品を売却するとそこで消滅します。売却せずに保有し続けた場合に限り、5年間、売却益や配当金が非課税になるメリットが得られます。

これまでやって来なかった人は、今年から始めるべき

これまでNISAやつみたてNISAを一切やってこなかった方は、今年から始めるべきだと思います。世界的に株が下がった今は、始めるのに良いタイミングと判断しています。これまで投資してきた方は、継続して投資していくべきと考えます。

NISAに投資していく場合、現在の予定では2023年まで、毎年新規に120万円の非課税投資枠を得ることができます。今から始めても、新規にかなり大きな非課税枠を得ることができるわけです。

ただし、非課税枠は、以下の場合に消滅することを理解していてください。

【1】枠を得てから5年後

→2019年に得た枠は、2023年末で終了します。

【2】5年たつ前に買った金融商品を売却した場合

→売却益は非課税ですが、売却した部分は非課税枠が終了します。少しずつ売却していく場合は、売却した分だけ非課税枠が減少していくことになります。

【3】120万円まで投資せずに非課税投資枠を残した場合

→年内に投資しないで残った非課税枠は消滅します。次の年に引き継げません。たとえば、2019年に120万円のNISA非課税枠を得ても、2019年末(受渡ベース)までに70万円までしか投資しなかった場合、残りの50万円の非課税枠は消滅します。2020年に引き継ぐことはできません。

NISAとつみたてNISA、どちらを使ったら良いか

2019年の非課税投資枠として、NISAかつみたてNISA,どちらか1つしか選べません。NISAは、1年間に120万円まで非課税枠がありますが、5年しか有効ではありません。単純計算すると5年間で、120万円×5年=600万円の非課税枠を使えることになります。

一方、つみたてNISAでは、40万円しか非課税枠が得られないものの、20年間有効です。単純計算すると20年間で、40万円×20年=800万円の非課税枠を使えることになります。「どちらが有利」とは一概に言えません。1年ごとにNISAとつみたてNISAを交互に使うのも良いでしょう。夫婦で、1人がNISA、もう1人がつみたてNISA、などと使い分けても良いでしょう。

すでに、120万円の投資資金がある方は、非課税枠が大きいNISAを選んだ方が良いでしょう。年間40万円以内しか投資できず、毎月積み立てでコツコツ投資していきたい方は、つみたてNISAの方が良いと思います。NISAで120万円の非課税枠を取得しても、年内に投資せずに残した枠は消滅してしまいます。

投資対象の違いも考慮に入れる必要があります。つみたてNISAは投資信託だけになります。個別株に投資したい場合は、NISAを選ぶ必要があります。

つみたてNISAは、国の定めた条件を満たした投資信託しか買うことができません。ただし、手数料が高すぎず、インデックスファンドなど分散投資ができているファンドしか投資対象として指定されていません。手数料が高すぎる、不適切なリスクを取っている投信をついつい買ってしまう人は、つみたてNISAにすればその心配がありません。

(窪田 真之)

この記事に関連するニュース

-

「ここがダメなら日本経済も終わり」そんな銘柄を"ゴリラ握力"で掴め…年間240万円の配当を得る新NISA活用術

プレジデントオンライン / 2024年5月25日 15時15分

-

タンス預金100万円をNISAで運用して老後資金の足しにしたいのですが、 50歳から始めても遅くないでしょうか?

ファイナンシャルフィールド / 2024年5月23日 10時0分

-

NISAを始めました。もうかっていますが、売らなくても大丈夫ですか? 売るタイミングはいつですか?

ファイナンシャルフィールド / 2024年5月21日 2時30分

-

新旧NISA、つみたて投資枠と成長投資枠、どちらの売却を優先するべき?

MONEYPLUS / 2024年4月30日 18時0分

-

株が暴落してもこれだけはやってはいけない…"神改正"の新NISAで投資初心者に一番多い「危険すぎる勘違い」

プレジデントオンライン / 2024年4月29日 9時15分

ランキング

-

1投資先の優等生「金(ゴールド)」と類似の特徴…「今、もっておくべき」“推し通貨”を、経済のプロが紹介

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月27日 8時15分

-

2上場が検討されるヨーカ堂が生き残る道とは? 山本哲也社長が語る

食品新聞 / 2024年5月26日 21時7分

-

3日経平均をめぐる「2つの激しい攻防戦」とは何か 「弱気派」と「強気派」、正しいのはどちらなのか

東洋経済オンライン / 2024年5月27日 9時30分

-

4エクセルの見積書を「やめるべき」10もの問題点 「今まで使ってきたから」ではマズいことに…

東洋経済オンライン / 2024年5月27日 11時0分

-

5「カスハラ」法整備でもそう簡単に解決しない事情 「お客様は神様」で生きてきた中高年の壁も

東洋経済オンライン / 2024年5月26日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください