日銀利上げでも金(ゴールド)は有効な投資先

トウシル / 2024年3月26日 7時30分

日銀利上げでも金(ゴールド)は有効な投資先

8年ぶりに到来した「金利がある世界」

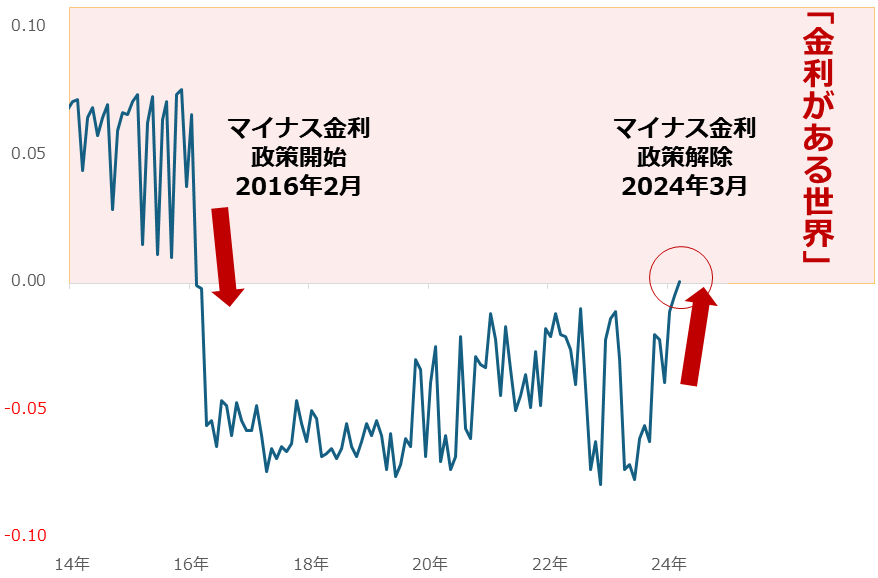

「中銀ウイーク」とされた先週、日本銀行はマイナス金利政策の解除を決定しました。3月19日のことでした。翌営業日の21日には、「0〜0.1%程度で推移するよう促す」とした無担保コール翌日物金利は0.074%となり、以下の通り2016年3月以来のプラス圏に浮上しました。

図:無担保コール翌日物レートの推移(月末、2024年3月は21日の確報値) 単位:%

植田和男日銀総裁はマイナス金利解除の背景の一つに、賃金と物価の好循環が安定的・持続的に見通せる状況になったことを挙げました。マイナス金利政策などの景気回復を目的とした大規模な金融緩和は「その役割を果たした」とも述べました。こうしておよそ8年ぶりに「金利がある世界」が到来しました。

マイナス金利政策解除は、期待と不安の両面をもたらしています。マイナス金利政策解除は日本経済が回復していることの証であり好ましい、今後は市中のさまざまな金利が上向いて銀行などの金融機関の収益が改善しそう、物価高の一因である円安が是正されそう、などの期待が膨らみつつあります。

一方で、市中のさまざまな金利が上昇した場合は個人や企業の資金調達が難しくなってしまう、などの不安の声も聞かれます。今回の日銀のマイナス金利解除決定で、日本は今「悲喜こもごも」状態にあるといえます。

金利動向と関りが深いと考えられている金(ゴールド)相場の今後の価格動向において、とある思惑が浮上しています。マイナス金利解除によって円預金の妙味が増す期待が高まり、円建て金(ゴールド)を保有する妙味が相対的に低下するのではないか、という思惑です。

マイナス金利時代、金(ゴールド)は注目を集める機会を得ていました。金(ゴールド)が背負っている金利が付かないというデメリットが薄まるためです。しかしマイナス金利解除によって、薄まったデメリットが元に戻ってしまうのではないか、という思惑が浮上しています。今後、円建て金(ゴールド)を保有する妙味は低下してしまうのでしょうか。

円建て金(ゴールド)小売価格の決まり方

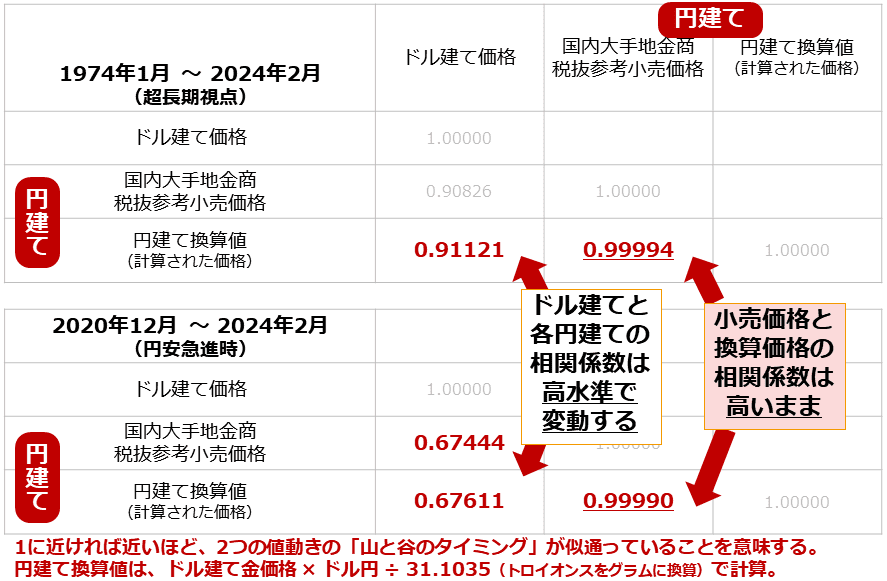

国内の金(ゴールド)小売価格の決まり方について考えます。以下はドル建て金(ゴールド)価格(以下、ドル建て)、国内大手地金商税抜参考小売価格(以下、国内小売)、そして円建て換算値(以下、換算値)の相関係数です。

円建て換算値は、ドル建て金価格 × ドル円 ÷ 31.1035(トロイオンスをグラムに換算)で計算しています。相関係数はマイナス1と1の間で決定し、1に近ければ近いほど二つの値動きの「山と谷のタイミング(絶対額ではない)」が似通っていることを意味します。一般に相関係数が0.7程度であれば、おおむね似通っている、と言われます。

ドル建てと国内小売の相関係数は、ドル円の変動による影響を直に受けます。例えば、記録的な規模で円安が急進した2020年12月から2024年2月の相関係数は0.67443と、0.7弱となり、ほぼ1に比べると相関係数は低くなりました。

ただ、記録的な円安にあって0.7近辺を維持していることを考えれば、基本的にはドル建てと国内小売には継続的な相関が認められるといえそうです。(過去50年を振り返ると0.91121だった)

図:相関係数(1974年1月から2024年2月までの月間平均価格をもとに算出)

国内小売と換算値の相関係数に着目します。過去50年間でも、円安が急進した約3年間でも、変わらずほぼ1である0.9999近辺です。(相関係数は二つの銘柄の値動きにおける山と谷のタイミングの関係性の強弱を示唆するもので、絶対額の完全性を示すものではない点に留意が必要です。ほぼ1であることが、二つの価格が同一であることを示しているわけではありません)

ここで述べたいことは、国内小売と計算で求めた換算値の相関係数がほぼ1なのであれば、国内小売はほぼ計算で求められると思量できることです。筆者はこれをもって国内小売は「つくられている」と考えています。国内小売は独自の価格決定要因を持たず、淡々とドル建てとドル円によってつくられ続けている可能性があります。

日銀のマイナス金利解除を機に、国内では利上げの議論が進んでいますが、その利上げによって国内小売が大きく下がる可能性は低いとみています。国内小売は以下の通り基本的にドル建てに追随する、ドル円が急変して相関が薄れたとしても長期視点ではやはり、ドル建て追随に回帰すると考えます。

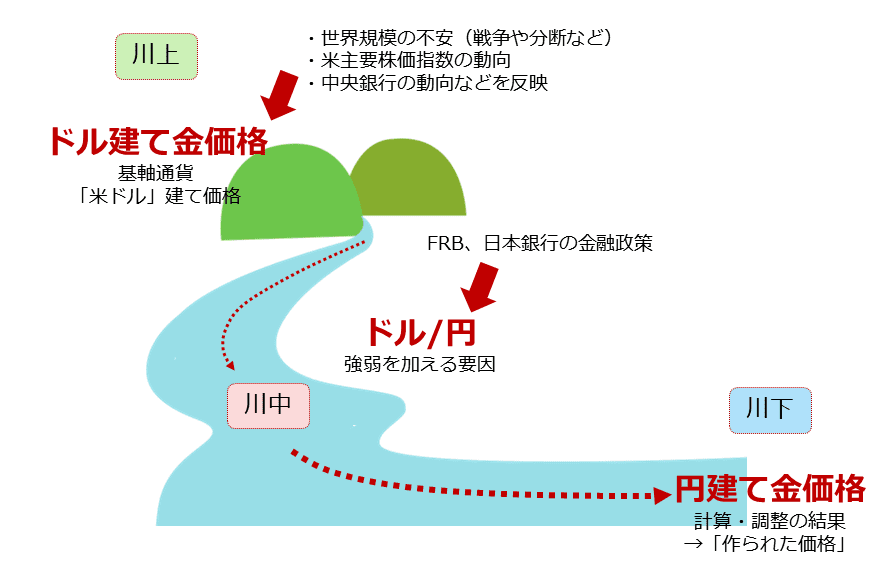

つまり、国内小売の価格決定に最も重要なのは「ドル建て」ということになります。

国内小売は、長期視点では同じ金(ゴールド)であり基軸通貨で取引されているドル建ての動向に最も強く影響を受けています。ドル円は、国内小売の動向に短中期的な強弱を加えることはあったとしても、長期視点のトレンドをつくることはほとんどありません。

その意味では、国内小売やそれと似た値動きをする金関連商品への投資の際は、ドル建てを最重要視しつつ、その次にドル円にも目を配る、という姿勢が欠かせないといえます。日銀の方針などの日本独自の要素よりも海外の動向に目を向けることが重要だと考えます。

ドル円は日銀の方針に影響を受けますが、そもそもドル円は日本の要因だけで動いているわけではありません(米国起因の影響力は大変に大きい)。かつ長期視点でドル円の国内小売に対する影響度がドル建てに及ばないのであれば、日銀のマイナス金利解除や利上げ模索が国内小売などへの投資妙味を低下させる決定的な要因にはならないといえるでしょう。

図:円建て金(ゴールド)の価格決定のイメージ

米利上げ時ドル建て金(ゴールド)下げず

しばしば、「金利上昇時、金(ゴールド)価格は下がる」という話を耳にすることがあります。この話が日本で起きた場合、というのが前段の「日銀マイナス金利解除・利上げ検討→円建て金(ゴールド)価格下落」という連想の元になっています。

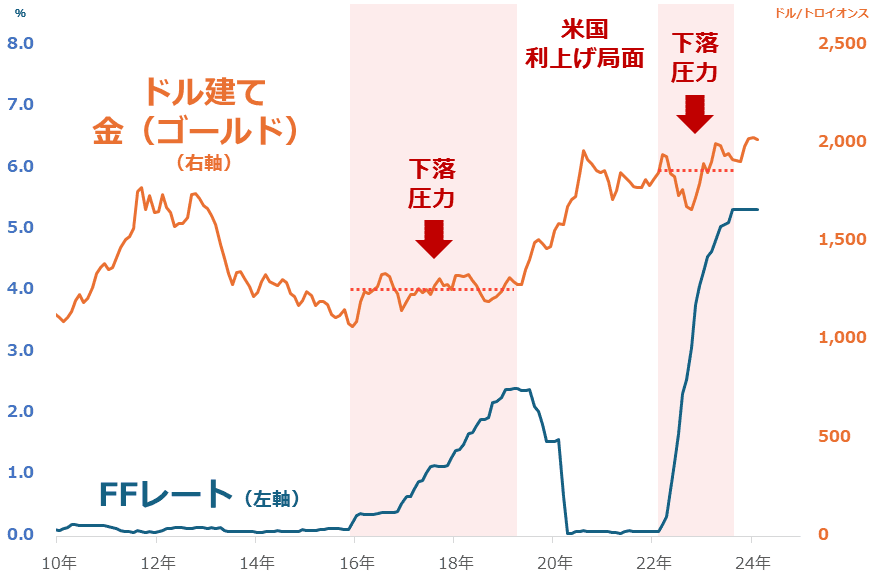

以下は、FRB(米連邦準備制度理事会)が決定するFFレート(日本の無担保コール翌日物金利に相当)と、ドル建て金(ゴールド)の推移です。

図:FFレートとドル建て金(ゴールド)価格の推移

2015年末から2019年春にかけて、2022年初旬から2023年秋にかけて、FRBは大規模な利上げを実施しました。金融緩和によって過熱感を帯びた景気を一定程度冷やすことや、インフレ退治(景気を冷やして需要を落とし、インフレを沈静化させること)などが目的でした。

こうした「利上げ時」に、ドル建てはどのように動いたのでしょうか。図の通り、目立った下落は起きず、横ばいで推移しましました。「利上げ」でもドル建ては下がらなかったのです。この状況は以下の資料で説明できます。

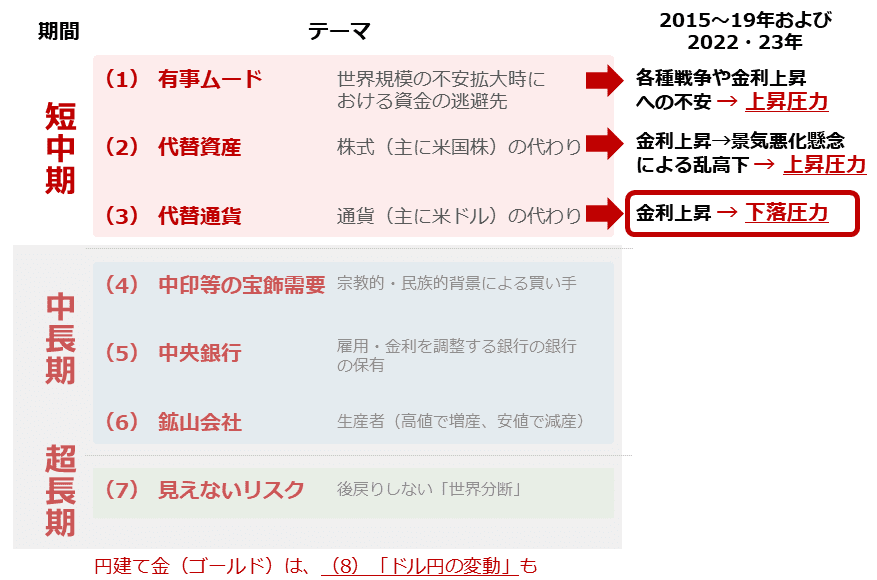

短中期のテーマである「有事ムード(危機時の不安心理)」「代替資産(株の代わり)」「代替通貨(ドルの代わり)」がもたらした圧力が、有事ムードからは上昇方向、代替資産からは上昇方向、代替通貨からは下落方向で、それらが相殺されて(下落せず)横ばいとなった、となります。

図:金(ゴールド)に関わる七つのテーマ(筆者イメージ)

材料を点で見ず、複数のテーマを俯瞰(ふかん)することは現代の金(ゴールド)相場を分析する上で欠かせません。俯瞰することで金利上昇局面でも金(ゴールド)価格が下がらなかったことを説明できます。

先述の通り、日銀のマイナス金利解除・利上げ検討が、国内小売などへの投資妙味を大幅に低下させる要因にはならないと筆者は考えています。

また、米国で仮に利上げが実施されたとしても(今は利下げの議論が進んでいる)、有事ムードや代替資産起因の上昇圧力があればドル建てが上昇し得ることを考えても、利上げが金(ゴールド)投資を諦めるきっかけにはならないといえるでしょう。

日米の金(ゴールド)は中長期的に上昇か

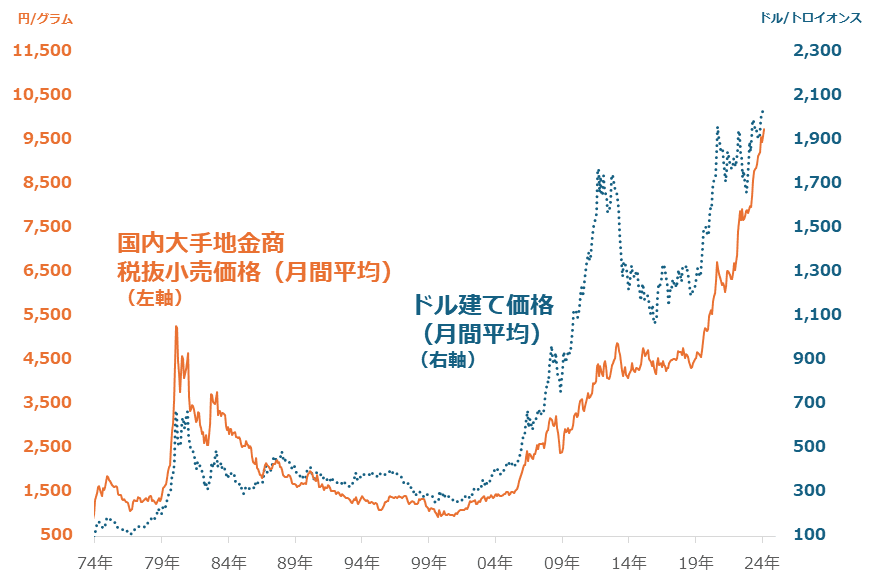

国内小売の主たるけん引役であるドル建ての今後の動向について考えます。以下は、過去半世紀の国内小売とドル建ての価格推移です。足元、両者ともに史上最高値水準で推移しています。長期視点で、ドル建てが上昇すると国内小売も上昇する傾向があります。

図:国内大手地金商およびドル建て金(ゴールド)の価格推移

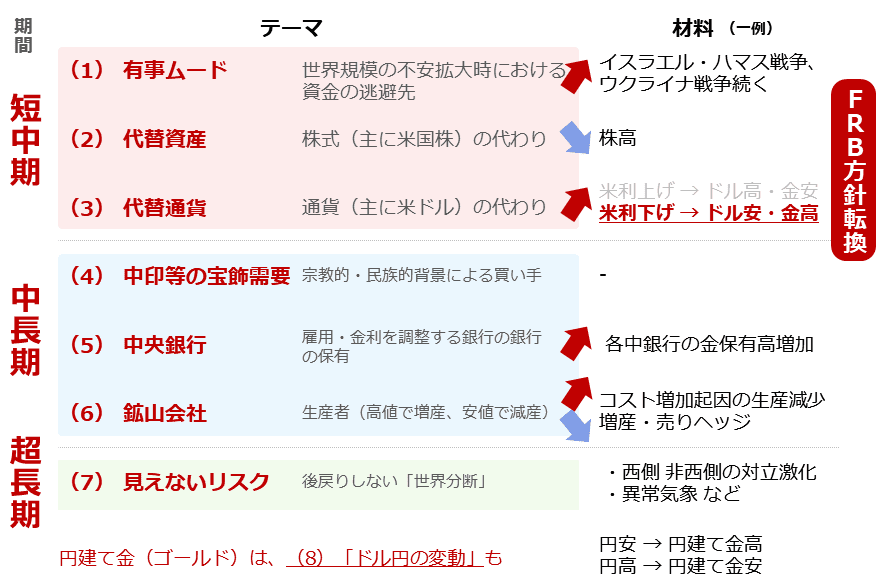

以下に記した短中期(三つ)、中長期(三つ)、超長期(一つ)、合計七つのテーマを俯瞰することで、今後の動向を考えやすくなります。

短中期的には代替資産起因の下落圧力(株高)にさらされながらも、有事ムード起因の上昇圧力(複数の戦争などによる不安)、および代替通貨起因の上昇圧力(米利下げがもたらすドル安)によって、上昇するとみています。

中長期的には、新興国を中心とした中央銀行の金(ゴールド)保有量増加や、採掘コスト上昇により鉱山生産が減少する懸念などが上昇圧力をかけ続けると考えています。中長期的なドル建ての上昇に追随し、国内小売も上昇する可能性があるとみています。日銀によるマイナス金利解除や利上げ検討でも、国内小売は上昇し得ると考えます。

図:金(ゴールド)に関わる七つのテーマ(2024年 筆者イメージ)

カギを握る中央銀行の金(ゴールド)保有

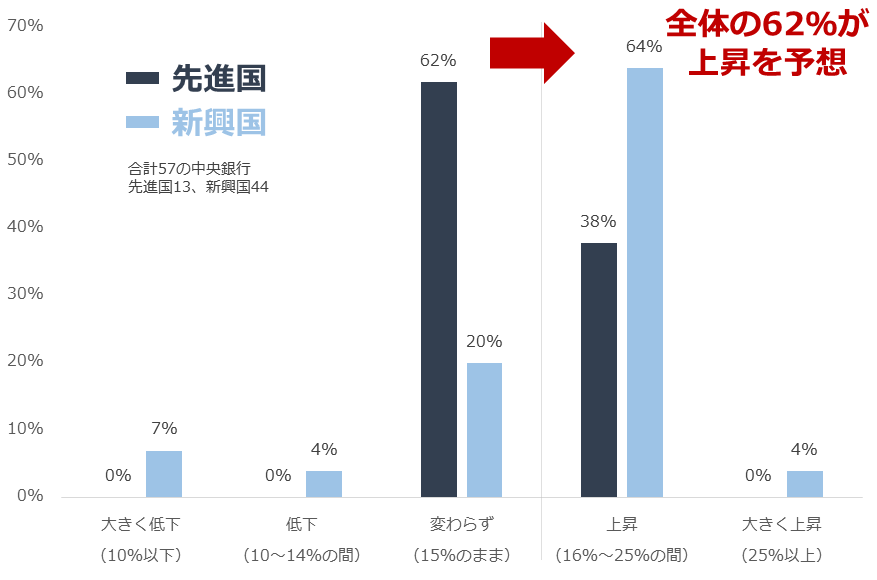

中長期的なドル建ての動向を左右し得る中央銀行の動向については、以前の「すごい!株も金(ゴールド)も史上最高値!」で述べた通り、世界の分断深化が目立ち始めた2010年ごろから買い越しに転じています。また、昨年行われた中央銀行向けのアンケートでは、以下の通り、多くの中央銀行が今後、金(ゴールド)の保有比率が上昇すると回答しています。

西側・非西側の分断が解消するまでは、中央銀行の金(ゴールド)の買い越しは続く可能性があると筆者はみています。分断を解消するためには、分断のきっかけとなった「環境問題」と「人権問題」において、西側と非西側が歩み寄ることが必要です。

ですが、西側はすでに、環境問題や人権問題を改善するための策を止めることができなくなっています。なぜなら、すでに莫大(ばくだい)なお金を動かしてしまったからです。関連企業の株価や関連金融商品の価格を下落させないためにも、西側は脱炭素を引っ込めることは容易でありません。

長期的に西側・非西側の分断は続く→長期的に中央銀行による金(ゴールド)保有増加が続く→長期的に金(ゴールド)の緩やかな価格上昇が続く。こうしたシナリオに基づけば、目先の日銀やFRBの動向に一喜一憂せず、ゆっくりと長期投資を行うことができるのではないかと、筆者は感じています。

図:5年後、中央銀行の金(ゴールド)の保有比率(現在15%)はどうなると思いますか?(2023年にアンケート実施)

[参考]貴金属関連の投資商品

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA(ニーサ:少額投資非課税制度)対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

(吉田 哲)

この記事に関連するニュース

-

日銀の「マイナス金利解除」でマンション価格はさらに上がるのか?下がるのか?

オールアバウト / 2024年4月29日 21時15分

-

日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ(愛宕伸康)

トウシル / 2024年4月24日 8時0分

-

植田日銀総裁の朝日新聞インタビューは追加利上げに向けたキックオフ(愛宕伸康)

トウシル / 2024年4月10日 8時0分

-

今月の質問「今、日本株を売りますか?」

トウシル / 2024年4月5日 16時0分

-

インタビュー:ドル155円超えないと介入ない、日銀メッセージも円安の背景=渡辺元財務官

ロイター / 2024年4月4日 13時58分

ランキング

-

1今後の為替相場は…“介入でも円安の流れを変えるのは難しい”見方広がる

日テレNEWS NNN / 2024年4月30日 22時15分

-

2手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

3『100円ショップ』が円安で悲鳴「きついを通り越してどうしたらいいんだって感じ」利益を出すために「もう100円ショップじゃなくなるような…」

MBSニュース / 2024年4月30日 17時45分

-

4観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

-

5ネット騒然銘柄 半導体関連の「ディスコ」が通期決算発表 大幅増益予想も株価乱高下で「持ってれば勝てる時代は終わった」

zakzak by夕刊フジ / 2024年5月1日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください