会社員でも経費を申告できる! 「特定支出控除」を活用して節税しよう

ファイナンシャルフィールド / 2024年3月17日 9時0分

あまり知られていませんが、会社員などの「給与所得者」が仕事に必要な支出をした場合に利用できる「特定支出控除」という仕組みがあります。対象の支出がある場合、確定申告を行うと所得税や住民税が安くなります。 本記事では「特定支出控除」とは何なのか、どのような支出が対象になるのか、簡単に解説します。

給与所得者の特定支出控除とは?

そもそも「控除」とは、税額を計算する際、個別の事情を加味して金額を調整するための仕組みです。控除の対象になれば、税負担が軽減されます。住宅ローン控除や医療費控除などは有名ですが、他にもいくつもの控除があります。

給与所得者の特定支出控除は、会社員など給与を受け取っている人が一定額を超える「特定支出(仕事に必要な支出)」を行った場合に利用できる控除です。

「特定支出」とは? どんな支出が対象になる?

「特定支出」として認められる可能性があるのは、以下の7種類です。

・通勤費(通勤に必要な交通費など)

・職務上の旅費(出張関連費用など)

・転居費(転勤に伴う転居の費用など)

・資格取得費(仕事に必要な資格を取得するための費用など)

・研修費(仕事に必要な技術や知識を得るための研修の受講料など)

・帰宅旅費(単身赴任中の人が離れた自宅に帰るときの交通費など)

・勤務必要経費(書籍などの図書費、制服や作業服などの衣服費、交際費など)

勤務先が負担した分や給付金が支給された分は除き、自己負担した金額だけが対象です。勤務先もしくはキャリアコンサルタントに、費用を証明する書類を用意してもらう必要があります。

「一定額」とは? いくら以上なら特定支出控除を利用できる?

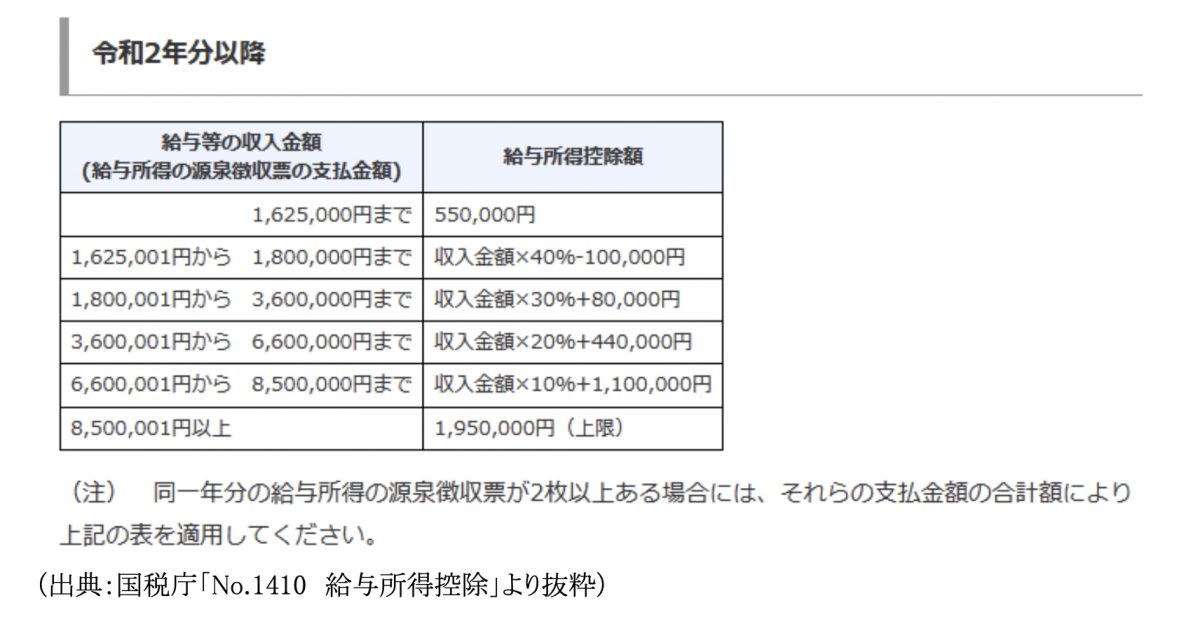

特定支出控除の対象になるのは、上記の特定支出の合計額が「その年中の給与所得控除の2分の1」を超えた場合です。給与所得控除は、給与所得を受け取っている人が対象になる控除で、収入に応じて図表1のように決められています。

【図表1】

たとえば給与収入400万円の人なら、給与所得控除額は400万円×20%+44万円=124万円、つまり特定支出控除を利用できるのは124万円×2分の1=62万円を超えた場合となります。合計100万円を特定支出として支出したとすると、100万円-62万円=38万円が特定所得控除の対象になる金額です。

転勤による単身赴任や引っ越し、難易度の高い資格の取得やリスキリングなど「今年は仕事関連の出費が多かったな」と感じたときは、特定支出控除の存在を思い出して、総額を計算してみましょう。

特定支出控除を利用するには?

特定支出控除を利用するには、特定支出の金額や税額を計算して確定申告を行う必要があります。

少々手間に感じるかもしれませんが、近年はスマホなどを使った電子申告(e-Tax)も可能で、必要な書類の作成や計算は国税庁の特設ウェブサイトである「確定申告書作成コーナー」でできます。わからないことがある場合は、税務署に問い合わせれば教えてもらえるはずです。

なお、会社員が税金の還付を受ける(払いすぎた税金を取り戻す)ために確定申告を行う場合、通常の確定申告期間は関係ありません。特定支出を行った年の翌年1月以降、5年間いつでも申告できます。

まとめ

スキルアップのための資格取得や単身赴任中の帰宅など、さまざまな支出が「特定支出控除」と認められます。特定支出控除という仕組み自体は昔からありますが、数年おきに改正が行われ、そのたびに対象となる範囲が広がるなど使いやすくなってきています。

控除は自動的に適用されるものではなく、こういった控除があるということを知ったうえで自分から申告した人しか利用できません。知識を付けて、うまく立ち回れるようにしたいですね。

出典

国税庁 令和4年分 確定申告書等作成コーナー 給与所得者の特定支出控除とは

国税庁 No.1415 給与所得者の特定支出控除

国税庁 No.1410 給与所得控除

国税庁 No.2030 還付申告

執筆者:馬場愛梨

ばばえりFP事務所 代表

外部リンク

この記事に関連するニュース

-

専業主婦が副業で月5万円とか10万円とか稼ぐのは難しいでしょうか? 娯楽に使えるお金を増やしたいです

ファイナンシャルフィールド / 2024年4月25日 9時20分

-

【節税】会社員「現金を盗まれたので、“確定申告”します」…税理士が教える〈年末調整では受けられない所得控除〉3つ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 8時0分

-

【会社員の節税対策】給与から引かれる「税金」をおさえて”手取り額を増やす”方法はある?

ファイナンシャルフィールド / 2024年4月23日 8時0分

-

【ポイ活にも税金がかかる!?】アンケートサイトで年間「110万円分」のポイントを稼いだ!所得税の申告は必要?

ファイナンシャルフィールド / 2024年4月23日 6時30分

-

ママ友の紹介で仕事をしたら1年間の収入が「20万円」を超えました。これって「確定申告」が必要ですか?

ファイナンシャルフィールド / 2024年4月13日 3時20分

ランキング

-

1スバル、山崎製パン、キリン……相次ぐ“事故” 問題の根っこに何がある?

ITmedia ビジネスオンライン / 2024年4月24日 8時35分

-

2蹴飛ばされて全治1ヵ月の“腰椎圧迫骨折”。貯金4,000円・借金800万円の61歳DV夫の死で、妻が決断…じつは日本で増えている「死後離婚」の壮絶な実態【行政書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 11時30分

-

3祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

4テスラ失速、マスク氏は活路を見出せるか?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年4月27日 14時0分

-

5「外車の車検」は高いのか 費用の相場や内訳…国産車と違いを比較

まいどなニュース / 2024年4月27日 8時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください