高値から20%下落したNVIDIA株、それでも半導体関連投信が “強い”と言えるこれだけの理由

Finasee / 2024年4月26日 17時0分

Finasee(フィナシー)

新NISAが始まった2024年1月から3月まで3カ月間の投資信託の資金流入上位ファンドで資金流入額が目立っているのが「半導体関連株ファンド」だ。3カ月間の資金流入額は「半導体関連 世界株式戦略ファンド(愛称:半導体革命)」が881億円、「野村 世界業種別投資シリーズ(世界半導体株投資)」が878億円と、新NISA対象ファンドの中では、「全世界株式(オール・カントリー)」と「S&P500」に連動するインデックスファンドに次ぐ資金流入額の規模になっている。

ところが、4月18日に台湾セミコンダクター(TSMC)が決算発表で半導体市場の見通しを下方修正したことをきっかけに、関連銘柄が大幅に下落。エヌビディア(NVIDIA)は4月19日だけで株価が10%下落し、3月に付けた史上最高値からの下落率が20%に達してテクニカル的に弱気相場に入った。他を圧倒するパフォーマンスで割高感の指摘もあった半導体関連株の人気は、これからどうなるのだろうか?

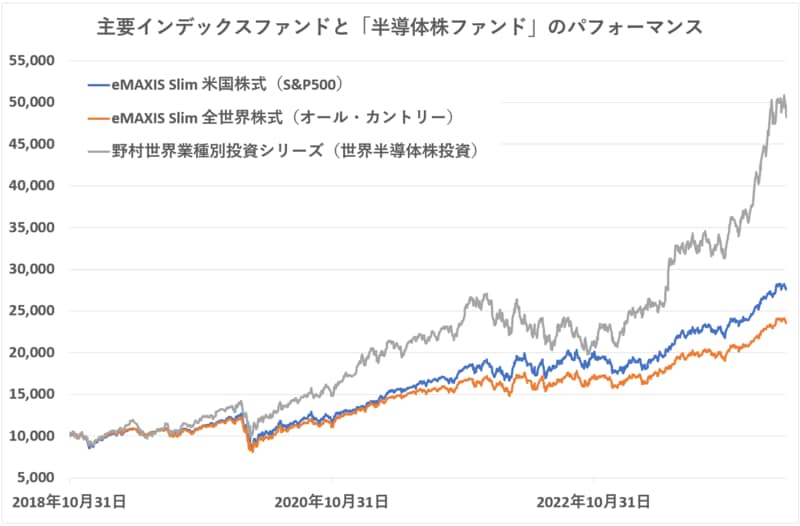

圧倒的なパフォーマンスで人気化した半導体関連株ファンド「野村 世界業種別投資シリーズ(世界半導体株投資)」のパフォーマンスは、米「S&P500」インデックスファンドなどのパフォーマンスを圧倒している。2018年10月31日を基準に、2024年3月末までの5年超の期間で、「eMAXIS Slim 全世界株式(オール・カントリー)」は2.4倍、「eMAXIS Slim 米国株式(S&P500)」は2.8倍のところ、「野村 世界業種別投資シリーズ(世界半導体株投資)」は5倍になっている。「半導体関連 世界株式戦略ファンド(愛称:半導体革命)」は設定が2023年7月と運用期間が1年に満たないものの、2024年3月末時点で過去6カ月のリターンは29.79%で、同じ6カ月間で「eMAXIS Slim 米国株式(S&P500)」の24.49%を凌駕している。

※画像をクリックで拡大表示

出所:2018年10月31日~2024年4月18日までのトータルリターン(分配金再投資の基準価額)を各ファンドの資料より参照し編集部作成

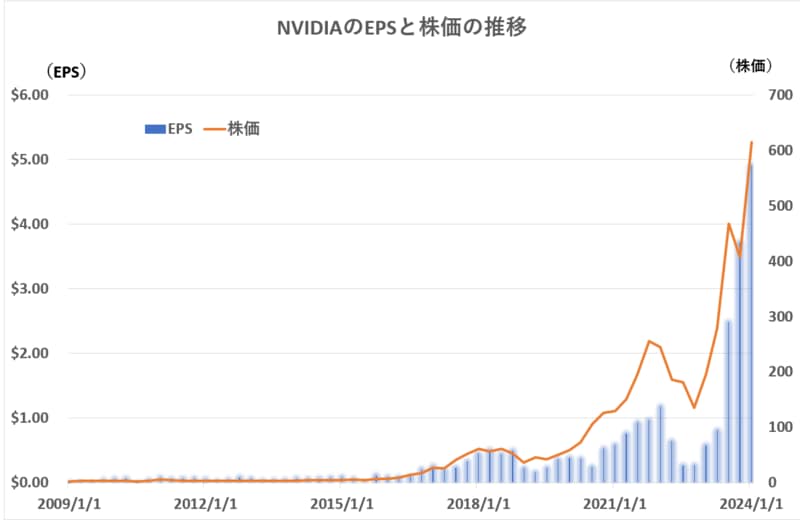

この高いパフォーマンスの背景には、半導体関連企業の業績の進展を背景とした関連企業の株高がある。たとえば、NVIDIAの四半期EPS(1株当たり利益)は2010年以降に黒字が定着したものの、利益の水準は0.1ドルにも満たない低い水準だった。それが、2020年以降に0.5ドルを超え、2022年以降は1ドルを超えるようになり、2023年4月の0.82ドルが2023年7月は2.48ドル、同10月は3.71ドル、そして、2024年1月は4.92ドルと急速に業績を伸ばしている。同社の株価は2019年1月に35ドル台だったものが、2020年1月に59ドル、2021年1月に129ドル、2022年1月に244ドルになり、2023年1月は195ドルと失速したものの、2024年1月には615ドル、3月高値は974ドルと大幅高になった。

しかし、株価の上昇を企業業績の向上が裏付けてきたため、PERの水準は予想業績が出るたびに水準訂正され半導体関連株の投資の安心感になっていた。それだけに、今後の業績見通しが悪化すると、株価も敏感に反応してしまうことになる点には注意が必要だ。

※画像をクリックで拡大表示

出所:NVIDIA四半期決算(2009年1月期~2024年1月期)公表資料及び四半期末の株価推移より編集部作成

半導体産業は、1990年代の「メインフレーム」などと呼ばれていた業務用の大規模な基幹システムなどで使用される大型コンピューターの時代を第1世代とすると、1995年頃から急速に普及したパーソナルコンピューター(PC)やインターネットの普及に代表される第2世代、そして、2000年代初頭のスマートフォンの普及による第3世代を経て、現在は、クラウドや動画サービス、AI(人工知能)などの第4世代を迎えている。2020年までの半導体の需要は、スマートフォンとPCが大半を占めていたが、これからは用途が多様化して需要が爆発的に伸びると予測されている。

2030年には自動運転による利用拡大やIoTの普及、そして、AI搭載ロボットやAIが制御する工場など産業界での需要も拡大し、データ量の増加に伴うサーバーやデータセンターなどの需要が大幅に拡大するとみられている。

WSTS(World Semiconductor Trade Statistics/世界半導体市場統計)による世界の半導体市場規模は2024年に5,883億米ドルの見込みだが、これが、2030年には1.1兆ドルへと倍増するという予想がある。また、2022年11月に公開され爆発的な利用を記録した「ChatGPT」で一気にブレイクした「生成AI」は、2022年の市場規模400億米ドルが10年後の2032年には1.3兆米ドルと32.6倍に拡大するという。2023年3月にはAdobeが生成AI搭載のデザインソフト「Adobe Firefly」を提供開始し、2025年にリリースされると見られている次世代の「Windows12」にはCopilotと名付けられた生成AI機能が搭載されるという。今後はPCでも生成AI搭載が当たり前の時代を迎えそうだ。このような業界見通しを背景に、半導体関連企業の経営陣も強気の業績見通しを持っている。たとえば、半導体製造会社の米AMDのCEOリサ・スー氏は、2023年12月の決算時に「データセンター向けのAIアクセラレータは今後年平均成長率75%で成長し、市場規模は2027年に4000億ドルになる」という見通しを示している。

このように、半導体産業は第4世代への進化で爆発的な成長期を迎えていると見られている。半導体業界は莫大な設備投資が必要なだけに、在庫の積み上がりと設備の入れ替えなどのタイミングで不況に陥る「シリコンサイクル」といわれる業績の好不調の波が大きい業界だった。近年は、半導体の用途の多様化によって従来のシリコンサイクルが当てはまらなくなったという見方もある。これまでは半導体の需要がPCやスマホなどの特定商品に依存していたが、現在では、電気自動車、ロボット、工場自動化など用途が多様化し、かつ、需要が拡大しているためだ。

また、これまでもスマートフォンの普及期など、3年から4年で1サイクルが回っていたシリコンサイクルの好況期が延長することがあったが、2023年央を底にして2024年から復調し始めた現在のサイクルも従来の2年程度の拡大期を延長して好況期間が長期化するという見方が強い。その好況サイクルが数年にわたって続くということが正しければ、多少の価格変動はあっても、半導体関連株ファンドの高パフォーマンスは継続するというのが強気派の見方だ。

ファンドにそれぞれの銘柄選定と組み入れ比率の軽重半導体関連株ファンドは、個々のファンドの運用方針によって運用するポートフォリオは異なる。半導体市場の未来は想定することが難しく、その市場拡大の中で、どの分野に投資することがパフォーマンスにつながるのかについてもさまざまな立場を取り得るからだ。たとえば、歴史もあり、残高も大きな「野村 世界業種別投資シリーズ(世界半導体株投資)」は、2024年3月末時点の組み入れ銘柄数は25銘柄と限定的な銘柄に投資している。しかも、組み入れ上位10銘柄でポートフォリオ全体の83.8%に投資する集中ぶりで、中でも、筆頭組み入れ銘柄のNVIDIAの組み入れ比率は28.8%と突出している。代表的な半導体株インデックス「フィラデルフィア半導体株指数(SOX指数)」に連動するインデックスファンドでNVIDIAの組み入れ比率は12%程度であるので、それの2倍以上を占めると考えると、比率の大きさがわかる。NVIDIAは、画像処理に特化した半導体「GPU」の世界的トップ企業だが、GPUには演算処理能力が備わっており、従来のコンピューターの頭脳であった「CPU」を代替するのみならず、AI関連の情報処理ではCPUを圧倒的に上回る処理能力を発揮することがわかっている。これから拓けるAI時代の中核を担う存在とみなされている。

また、足元の資金流入額が大きな「半導体関連 世界株式戦略ファンド(愛称:半導体革命)」は、組み入れ銘柄数が45銘柄になる。投資対象を「リーダー企業」「ニッチトップ企業」「新世代企業」の3つに区分し、筆頭組み入れ銘柄のマーベル・テクノロジーの組み入れ比率は4.49%で上位10銘柄の投資比率も合計で約34%と比較的均等に広く投資している。当然、これほど運用の中身が異なれば、この2つのファンドのパフォーマンスもまた違ったものになっていくだろう。

この他、国内の半導体関連企業に特化したファンドもあり、また、半導体関連株に特化したETFの「GX 半導体」と「GX 半導体関連-日本株式」もある。「GX 半導体」は、まさしく「SOX指数(配当込み、円換算ベース)」に連動する投資成果をめざすETFだ。「SOX指数」は、半導体の設計・製造・流通・販売を行う企業30社で構成され、米国の証券取引所に上場している企業で構成されるが、米国以外の台湾TSMC、オランダのASMLやNXPセミコンダクターズも構成銘柄に含んでいる。SOX指数はIT産業の先行きを示す先行指数として知られている。そして、「GX 半導体関連-日本株式」は、原則として国内上場企業で半導体の製造や加工に関連する売上高の比率が50%以上である企業の中から時価総額順で選ばれた最大40銘柄で構成される株価指数「FactSet Japan Semiconductor Index(配当込み)」に連動する投資成果をめざすETFだ。半導体関連市場の今後の拡大に投資したいと考えた場合、その関連するインデックスファンドやETFに投資するというのも方法だ。

デジタル社会に不可欠な半導体、変動は大きいが長期で成長半導体産業の成長は疑いないことだろう。コロナ禍の後で世界的に進展したデジタルトランスフォーメーション(DX)の流れは、止めようがなく、今後、ますます幅広い産業分野にデジタル化の波が広がっていくだろう。そのデジタル社会を支えるのが半導体だ。ただ、半導体産業が成長するにしても、半導体関連株ファンドがその産業の成長を映して拡大・成長するとは限らない。時価総額上位企業を中心とした大手の半導体関連企業で構成された半導体株インデックスは成長を続けるだろうが、パフォーマンスの大きさでは、指数に含まれない中小型株の方が大きく値上がりするかもしれない。反対に、産業の成長方向を見誤ったアクティブファンドは、業界の成長の波に乗り損ねることもあるだろう。

高い成長率が期待されている産業だけに、株価の動きも比較的大きな値動きになる傾向がある。「AI関連」「宇宙関連」「ロボット関連」など、さまざまなテーマ株ファンドがあり、テーマ株ファンドの値動きは大きい傾向にある。ただ、半導体関連株は「半導体」という業種にフォーカスしているものの、通常の業種別ファンドとも異なる性格を持っている。半導体はあらゆる産業で進むデジタル化を支える社会に不可欠な素材だ。その供給を担う業界の将来が明るいことは間違いない。もちろん、人々の生活に不可欠な食糧を供給する農業が必ずしも収益性に優れた業界とは言えないように、半導体業界に属する全ての企業が成長できるわけではない。その点では、競争を勝ち抜いて巨大化した大企業で構成するSOX指数などは安心感がある。また、業界に精通する調査マンがさまざまな角度から分析した結果に基づいて運用するアクティブファンドにも大きな可能性があるだろう。

半導体産業は、生成AIの登場以来、急速に高まった成長期待でかさ上げされた業績成長という高いハードルが課されてしまい、そのハードルを越えないと「失望」という株価下落のリスクを負っている。それだけに、決算発表時には、期待感の高まりによる株高と、期待に届かない場合の失望による株安が錯綜して関連企業の株価が大きく動きやすい。これは成長期待の強い株式の宿命といえる。四半期ごとにやってくる結果に右往左往せず、5年、10年という長期の展望を持って投資を継続する姿勢が重要だ。

Finasee編集部

「インベストメント・チェーンの高度化を促し、Financial Well-Beingの実現に貢献」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAやiDeCo、企業型DCといった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

あと一息で50万円!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年5月1日 17時0分

-

国内、海外市場で半導体株が好調。最新DC投信マーケット解説2024年4月号

Finasee / 2024年4月30日 18時0分

-

相場展望4月25日号 米国株: 米株価の上昇は自律反発の範囲か、注目 日本株: 米半導体株指数と円安の動向に注視

財経新聞 / 2024年4月25日 14時58分

-

この春新登場!金融アナリストが注目するETFと投資信託3選

MONEYPLUS / 2024年4月13日 7時30分

-

オルカンの次は半導体? 大手証券では「世界半導体」ファンドが上位に躍進

Finasee / 2024年4月12日 16時0分

ランキング

-

1ドンキの“固すぎる”Tシャツがじわじわ売れている 開発者が生地の厚みにこだわったワケ

ITmedia ビジネスオンライン / 2024年5月6日 8時0分

-

2「認知症にだけはなりたくない」高齢者が多いが…実は「恐れる必要はない」と和田秀樹氏が断言する“これだけの理由”

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月6日 10時0分

-

3なぜラスクをギフト菓子に変えられたのか…ガトーフェスタハラダが「王様のおやつ」で年商200億円を築くまで

プレジデントオンライン / 2024年5月6日 10時15分

-

4「中国市場に頼りすぎていた」資生堂1500人早期退職募集で見えた"名門ブランド企業"3つの低迷理由

プレジデントオンライン / 2024年5月6日 8時15分

-

5アングル:インドIT企業、地方都市へ相次ぎ進出 人材確保やコスト削減狙い

ロイター / 2024年5月6日 8時3分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください