税務調査で否認されない「外注費」と「給与」の見分け方【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月10日 12時45分

業務委託などで外注費が発生している場合でも、税務調査で外注費が否認されてしまうケースがあることをご存じでしょうか。 本記事では、税理士の伊藤俊一氏による著書『税務署を納得させるエビデンス 決定的証拠の集め方』シリーズ(ぎょうせい)から、事例をもとに外注と給与に関するエビデンスについて解説します。

「外注費」か「給与」か、国税情報を使って見分ける方法

Q外注か給与かについてのエビデンスについて国税情報の具体的な使い方を教えてください。

A

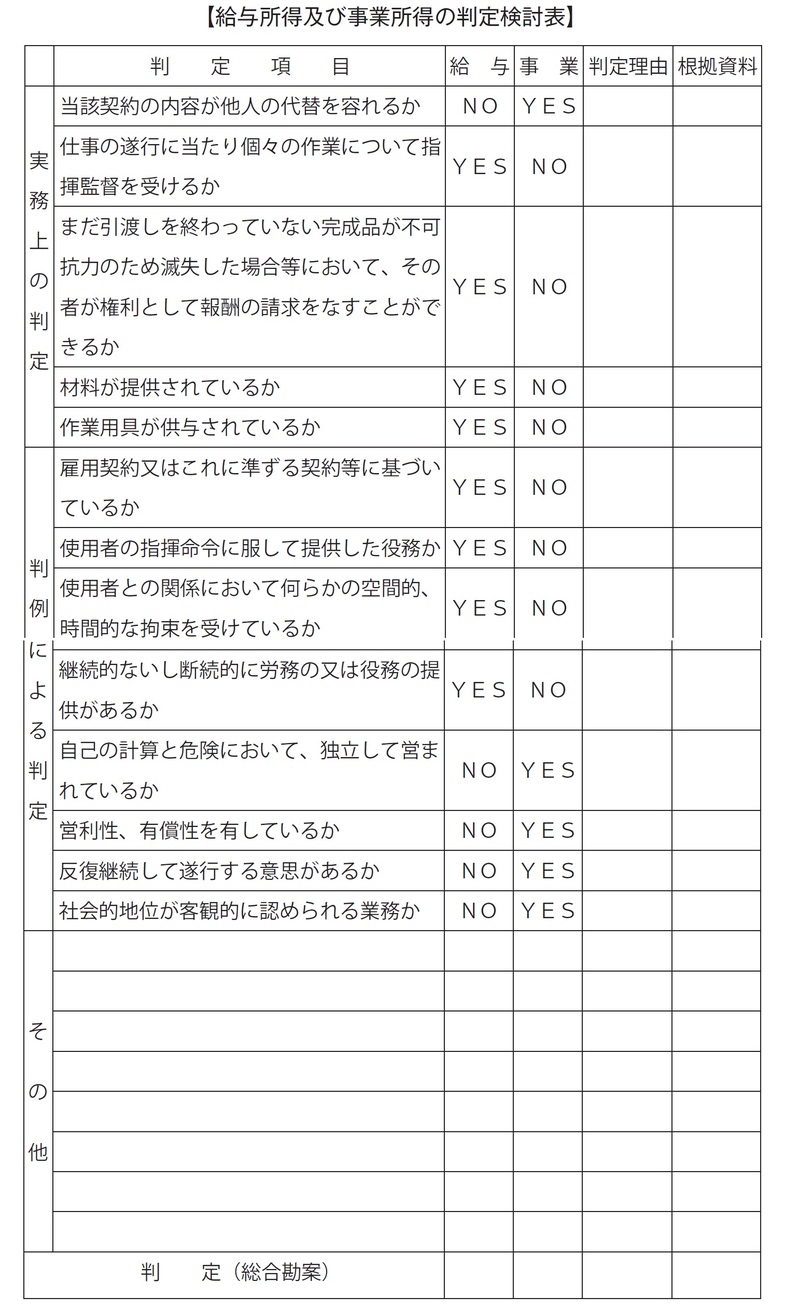

有名な国税情報をまずは参照します。税務調査の時点では実態が問題とされたら、問題とされた各人別に下記の判定検討表にあてはめ、どちらかというと外注(給与)と認定を受けることができるよう抗弁する方法もあります。

下記が有名な国税情報です。なお、調査官によっては下記の判定検討表の存在自体知らない方もいます。これが論点になった場合、まずは下記の国税情報を知っていて指摘項目としているかを確認すべきです。

指摘された各人ごとに下記の判定検討表にあてはめ、調査時の抗弁材料とすることができます。

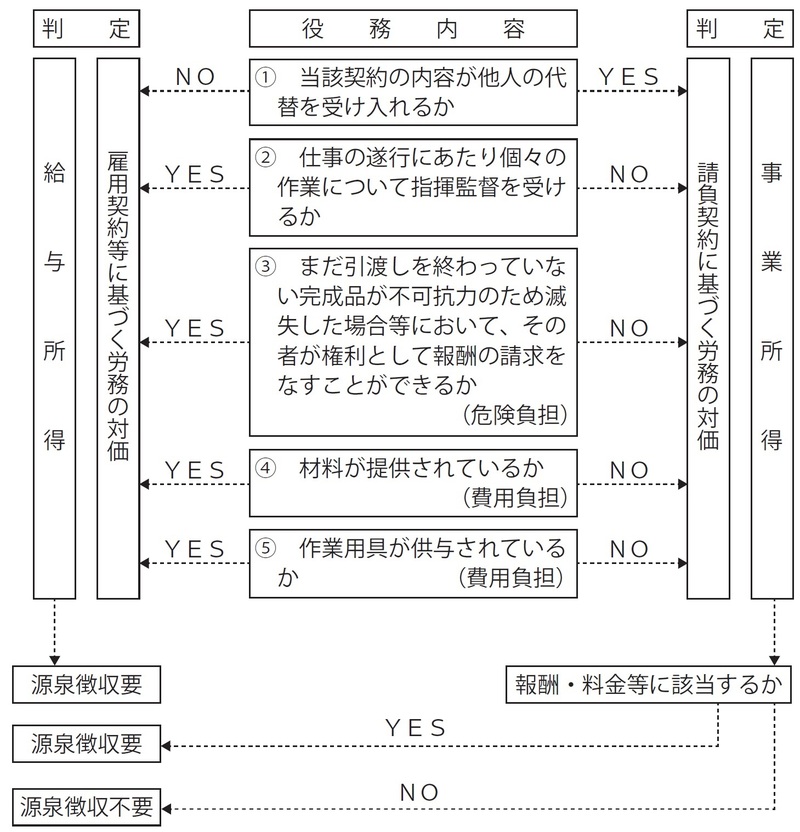

給与所得と事業所得との区分…外注費か給与か?

法人課税課速報H150700-28法個通 法人課税課速報(源泉所得税関係) 東京国税局 平成15年7月 第28号(一部抜粋)

1.実務上の判定方法

給与所得か事業所得かは、実務上は、次に掲げる事項を総合勘案して判断することとしています。

事業所得者は、「自分以外の人」が仕事をしても対価を受け取られる

① 契約の内容が他人の代替を受け入れるかどうか

一般に雇用契約に基づく給与の場合、雇用された人は自分自身が仕事をしたことにより、その役務の対価を受け取ることができます。

一方、請負契約に基づく事業所得の場合、依頼主との間で仕事の期限、代金等を決定すれば、実際の仕事を行う者は必ずしも請け負った者自身に限らず、自己が雇用する者その他の第三者にまかせることができ、期限までに完成させて納品すれば、決められた代金を受け取ることができます。

このように給与所得の場合は他人の代替ができませんが、事業所得の場合は他人の代替ができるという違いがあります。

給与所得者は指揮監督を受けるが、事業所得なら受けないのが通常

② 仕事の遂行に当たり個々の作業について指揮監督を受けるかどうか

雇用契約の場合、雇用主が定める就業規則に従わなければならず、作業現場には監督がいて、個々の作業について指揮命令をするのが一般的です。

一方、請負契約の場合、仕事の期限さえ守れば途中における進行度合いや手順等について、依頼主から特に指図を受けることがないのが通常です。

給与所得者は、引渡し前に「完成品が滅失」しても対価を受け取られる

③ まだ引渡しを終わっていない完成品が不可抗力により滅失した場合において、その者が権利として報酬の請求をなすことができるかどうか

請負契約の場合、引渡しを終えていない完成品が、例えば火災等により滅失して期限までに依頼主に納品できない場合には、対価の支払を受けることができません。

しかし、雇用契約の場合、労務の提供さえすれば当然の権利として対価の請求をすることができます。

事業所得者は、材料・道具を自分で用意しなければならない

④ 材料が提供されているかどうか

雇用契約の場合は雇用主が材料を所得者に支給しますが、請負契約の場合は所得者が材料を自分で用意するのが一般的です。

⑤ 作業用具が提供されているかどうか

雇用契約の場合は雇用主が作業用具を所得者に供与しますが、請負契約の場合は所得者が自分で用意するのが一般的です。

上記5つの項目を用いた判定方法の図解

以上の判断項目に基づいた判定方法を図解すると次のとおりとなりますが、最終的には事例に応じて詳細かつ具体的な事実を把握、収集し、総合勘案して判定する必要があります。

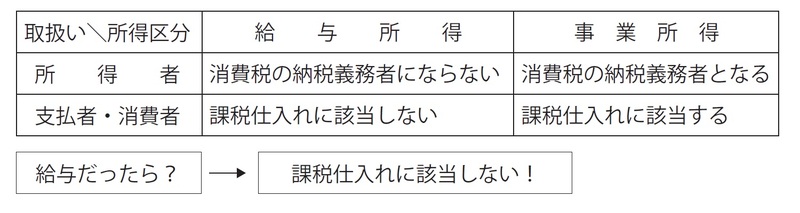

2.消費税の取扱い

「給与所得か事業所得か」によって、消費税の取り扱い方が変化する

(1)給与所得と事業所得の区分

消費税法基本通達1-1-1では、出来高払の給与であるか請負による報酬であるかの区分については、雇用契約又はこれに準ずる契約に基づく対価であるかどうかによるのであるとし、その区分が明らかでないときは、次の事項等を総合勘案して判定することとしています。

1.その契約に係る役務の提供の内容が他人の代替を容れるかどうか。 2.役務の提供にあたり事業者の指揮監督を受けるかどうか。 3.まだ引渡しを了しない完成品が不可抗力のため滅失した場合等においても、当該個人が権利として既に確定した役務に係る報酬の請求をなすことができるかどうか。 4.役務の提供に係る材料又は用具等を供与されているかどうか。(2)所得区分に応じた取扱い

その対価が給与所得に該当するか事業所得に該当するかどうかの区分に応じ、消費税の取扱いは次のようになります。

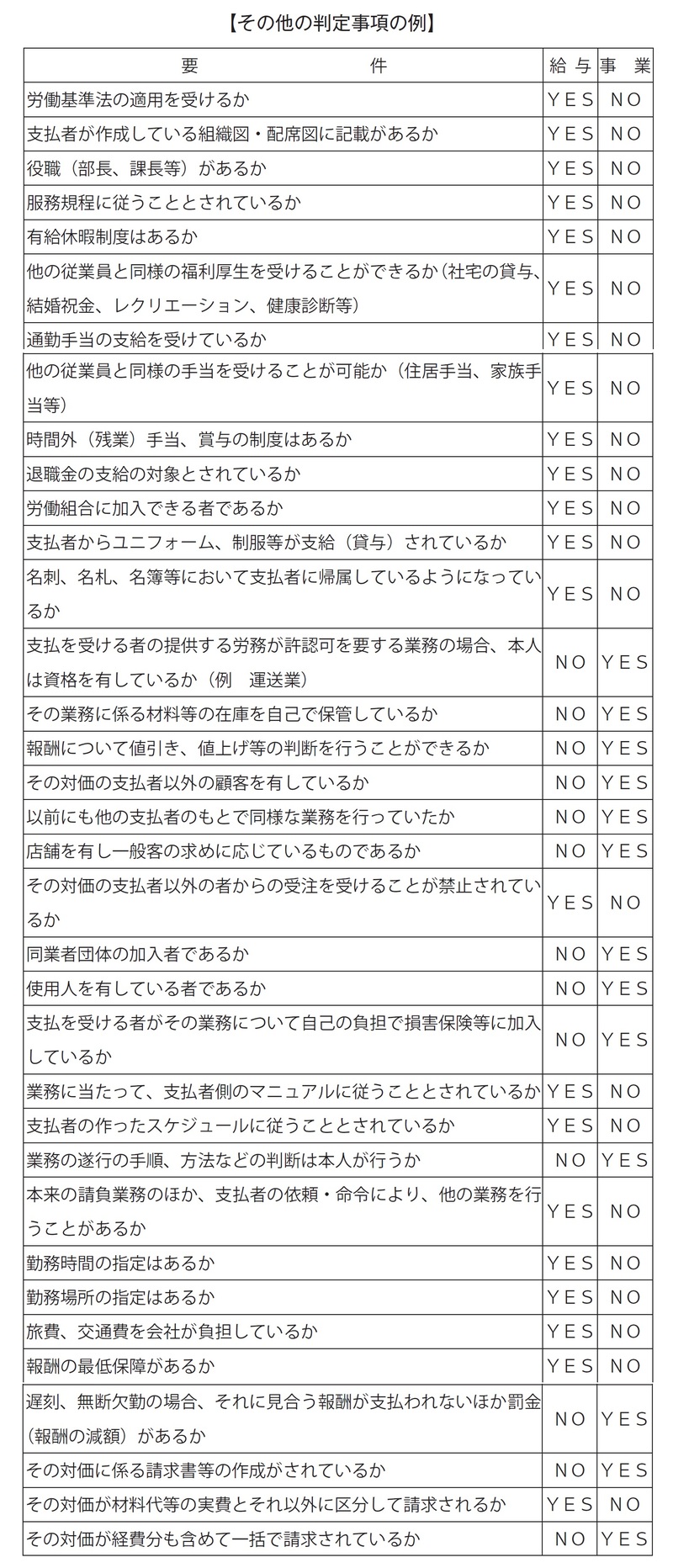

外注項目の殆どに当てはまっていても、「給与」認定されてしまう2つの事項

「総合的に判断」と記載あるものの外注が給与認定されるような致命的な項目も含まれます。具体的には、

・社会保険等の公的実費の負担は誰がするのか

・当該法人の従業員に係る就業規則や慶弔規程が適用される、又はそれに平仄を合わせた取扱いを実質的にしている

です。各人別に上記表のYES・NOチェックシート(【その他の判定事項の例】)に〇を付け、大体が外注項目に当てはまっているとしても、上記2つ等において従業員(又は従業員とほぼ平仄を合わせた取扱いをしている)といったことがあれば、外注認定させることは極めて困難です。

大学の非常勤講師への手当てが「給与」とされた事例

前述国税情報において重要裁判例、参照裁判例とされているもの

〇給与所得の意義に関する裁判例1

京都地裁昭和56年3月6日判決(税務訴訟資料116号480ページ) TAINSコードZ116-4756判定要旨

判示事項:所得税法28条1項にいう給与所得の意義

所得税法28条1項にいう「これらの性質を有する給与」とは、単に雇傭関係に基づき労務の対価として支給される報酬というよりは広く、雇傭又はこれに類する原因(例えば、法人の理事、取締役等にみられる委任又は準委任等)に基づいて、

非独立的に提供される労務の対価として、他人から受ける報酬及び実質的にこれに準ずべき給付(例えば、各種の経済的利益等)をいうと解すべきである。

換言すれば、労務の提供が自己の危険と計算によらず他人の指揮監督に服してなされる場合にその対価として支給されるものが給与所得であるということができる。

したがって、その雇傭関係等が継続的であると一時的であるとを問わず、また、その支給名目の如何を問わないし、提供される労務の内容について高度の専門性が要求され、

本人にある程度の自主性が認められる場合(国会議員の歳費や普通地方公共団体の議会の議員の報酬など可成り性質の異なるものも給与所得とされている。)であっても労務がその雇傭契約等に基づき他人の指揮監督の下に提供され、

その対価として得られた報酬等である限り、給与所得に該当するといわなければならない。

非常勤講師であっても、「カリキュラム」という指揮命令に従わなければならなかった

判示事項:大学が非常勤講師に支給する手当(報酬)は、給与所得に該当すると認定された事例

認定事実によれば、本件3大学は原告を各大学の非常勤講師として任用し、当該大学が必要と認めた学科目について、委嘱の期間、担当日、担当時間数を定めて原告にその学科目の講義を委嘱し、これに対して所定の報酬を支払うことを約したものというべきである。

そして、原告は、当該大学が定めたカリキュラムの一部である特定の学科目について、週のうち特定の時限に(集中講義の場合は特定の日時に)、特定の場所で、ある程度長期にわたり継続して、当該大学の学生に対し講義を実施すべき義務を負うものであり、

その講義の内容については大学側から細部まで拘束されるものではないが、当該大学のカリキュラムを実施する教員組織の構成員として、そのカリキュラムに示された大綱には従うべき義務を有するものといわなければならず、

この意味において、非常勤講師たる原告は、当該大学の一般的指揮監督に服するものというべきである。

給与形態は「毎月定額支給」であった

また、本件3大学は、非常勤講師の勤務に対する報酬について、支給規程を設け、これに基づき講義時間数に応じた月額の手当額を定め、毎月所定の日に定額支給していたものであり、

右手当は夏季、冬季等の休暇中でも支給され、休講等があっても減額されることはなく、講義の優劣等はその増額の対象となっていない。

以上のような勤務形態を前提とすれば、本件手当は、非独立的に提供される労務の対価たるもので、その労務の提供が自己の危険と計算によらず、他人の指揮監督ないしは教員組織の構成員としてその支配に服してなされるものとして、給与所得に該当すると認めるのが相当である。

「指揮監督」の有無で、給与形態を判別した事例

〇給与所得の意義に関する裁判例2

東京地裁昭和43年4月25日判決(税務訴訟資料第52号731ページ) TAINSコードZ052-1721判決要旨

判示事項:事業所得における「対価を得て継続的に行なう事業」の意義

旧所得税法施行規則(昭和40年政令96号による改正前)7条の3は事業所得における「事業」に当たるものとして11の業種を例示するとともに、その他「対価を得て継続的に行なう事業」と定めているが、

そこに例示された業種との関連において考えると、右にいわゆる「対価を得て継続的に行なう事業」とは、自己の危険と計算において独立的に営まれる業務で、営利性、有償性を有し、かつ、反覆継続して遂行する意思と社会的地位とが客観的に認められるものをいうものと解される。

「自主性」が必要な仕事であっても、指揮命令を受けた場合は「給与」になる

判示事項:給与所得の意義

給与所得は、雇傭又はこれに類する原因に基づき非独立的に提供される労務の対価として受ける報酬及び実質的にこれに準ずべき給付を意味し、報酬と対価関係に立つ労務の提供が、自己の危険と計算とによらず、他人の指揮命令に服してなされる点に、事業所得との本質的な差異がある。

したがって、提供される労務の内容自体が事業経営者のそれと異ならず、かつ、精神的、独創的なもの、あるいは特殊高度な技能を要するもので、

労務内容につき本人にある程度自主性が認められる場合であっても、その労務が雇傭契約等に基づき他人の指揮命令の下に提供され、その対価として得られた報酬若しくはこれに準ずるものであるかぎり、給与所得に該当する。

弁護士の顧問料が「外注費」と認められた事例

〇給与所得の意義に関する裁判例3

最高裁昭和56年4月24日判決(税務訴訟資料117号296ページ) TAINSコードZ117-4787判決要旨

判示事項:事業所得と給与所得の判別基準

およそ業務の遂行ないし労務の提供から生ずる所得が所得税法上の事業所得(同法27条1項、同法施行令63条12号)と給与所得(同法28条1項)のいずれに該当するかを判断するに当たっては、

租税負担の公平を図るため、所得を事業所得、給与所得等に分類し、その種類に応じた課税を定めている所得税法の趣旨、目的に照らし、当該業務ないし労務及び所得の態様等を考察しなければならない。

したがって、弁護士の顧問料についても、これを一般的抽象的に事業所得又は給与所得のいずれかに分類すべきものではなく、その顧問業務の具体的態様に応じて、その法的性格を判断しなければならないが、その場合、判断の一応の基準として、両者を次のように区別するのが相当である。

すなわち、事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいい、

これに対し、給与所得とは、雇傭契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付をいう。

なお、給与所得については、とりわけ、給与支給者との関係において何らかの空間的、時間的な拘束を受け、継続的ないし断続的に労務又は役務の提供があり、その対価として支給されるものであるかどうかが重視されなければならない。

勤務形態に関する定めもなければ、休暇手当の支給もなかった

判示事項:弁護士の顧問料収入が事業所得に該当すると認定された事例

原審の適法に確定した事実関係によれば、上告人は弁護士であり、昭和42年ないし同44年当時、自己の法律事務所を有し、使用人を4人ないし6人(うち家族使用人2人を含む。)を使用して、

特定の事件処理のみならず、法律相談、鑑定等の業務もその内容として、継続的に弁護士の業務を営んでおり、

各会社と上告人との間の本件各顧問契約はいずれも口頭によってなされ、この契約において上告人は右各会社の法律相談等に応じて法律家としての意見をのべる業務をなすことが義務づけられているが、この業務は本来の弁護士の業務と別異のものではない。

右各顧問契約には勤務時間、勤務場所についての定めがなく、この契約はその頃常時数社との間で締結されており、特定の会社の業務に定時専従する等格別の拘束を受けるものではなく、

この契約の実施状況は、前記会社において多くの場合電話により、時には右会社の担当者が上告人の事務所を訪れて随時法律問題等につき意見を求め、上告人においてその都度その事務所において多くは電話により、

時には同事務所を訪れた右担当者に対し専ら口頭で右の法律相談等に応じて意見をのべるというものであって、上告人の方から右会社に出向くことは全くなく、右の相談回数は会社によって異なり、月に2、3回というところや半年に1回、1年に1回というところもある。

右会社はいずれも本件顧問料を弁護士の業務に関する報酬に当たるものとして毎月定時に定額を、その10%の所得税を源泉徴収したうえ上告人に支払っており、右顧問料から、健康保険法、厚生年金保険法等による保険料を源泉控除しておらず、

上告人に対し、夏期手当、年末手当、賞与の類のものを一切支給しておらず、したがって、雇傭契約を前提とする給与として扱っていない。

右の事実関係のもとにおいては、本件顧問契約に基づき上告人が行う業務の態様は、上告人が自己の計算と危険において独立して継続的に営む弁譲士業務の一態様にすぎないものというべきであり、

前記の判断基準に照らせば右業務に基づいて生じた本件顧問料収入は、所得税法上、給与所得ではなく事業所得に当たると認めるのが相当である。

伊藤 俊一

税理士

外部リンク

この記事に関連するニュース

-

【ポイ活にも税金がかかる!?】アンケートサイトで年間「110万円分」のポイントを稼いだ!所得税の申告は必要?

ファイナンシャルフィールド / 2024年4月23日 6時30分

-

【給与明細の理解度を先輩社会人に調査】 6割が給与明細を必ず確認するものの、正確に理解していない 「手取りと額面の違い」わからない4割弱 プロが解説!「給与明細の見方と確認すべき項目」

PR TIMES / 2024年4月19日 13時40分

-

会社から「定年後は業務委託で働かないか」と相談されました。再雇用で考えていたのですが「年収400万円」の場合、どちらが良いのでしょうか?

ファイナンシャルフィールド / 2024年4月14日 4時30分

-

弥生の給与計算ソフト、令和6年 定額減税の対応方針を公開

PR TIMES / 2024年4月10日 13時45分

-

新社会人「月給20万円だと実際にはいくらもらえますか?」 - 給与明細の額面と手取りを解説

マイナビニュース / 2024年4月2日 11時0分

ランキング

-

1サントリーCM「ひろゆき」起用に見る"したたかさ" 成田悠輔はダメなのに、ひろゆきは大丈夫な理由

東洋経済オンライン / 2024年4月27日 12時40分

-

2洗濯機の「水栓」を開けっ放しにしてしまうと危ないのでしょうか? 【家電のプロが回答】

オールアバウト / 2024年4月27日 20時10分

-

3元横綱・曙の「54歳で死去」はまったく不思議ではない…「野球選手14%」に対し「幕内力士58%」という死亡率の高さ

プレジデントオンライン / 2024年4月27日 16時15分

-

457歳で現役〝キング・カズ〟 僕も同じ 「トシさん、友達いないっすもんね」とアピール 話の肖像画 歌手・田原俊彦〈26〉

産経ニュース / 2024年4月27日 10時0分

-

5“100均”オススメ商品は? 男女200人の“リアルな声”

オトナンサー / 2024年4月27日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください