45歳、老後資金2000万もありません。何から始めたらいい?【40代お金の悩み・後編】

OTONA SALONE / 2021年7月15日 18時31分

「老後のお金が不安です」。オトナサローネで行ったアンケートで「いま、いちばん不安なことはなんですか?」という質問に対し、とても多かった回答がこちらでした。

私自身も、40代・独身、老後資金に不安をかかえる一人。

前回は老後資金に対する漠然とした不安について聞きましたが、今回は老後資金にどう対策したらいいか? 40代からでも間に合う老後資金の対策方法を、楽天証券経済研究所 ファンドアナリスト 篠田尚子さんにお聞きしました。

Q 40代にオススメの老後資金の対策は何ですか?

A ズバリ、「iDeCo(イデコ・個人型確定拠出年金)」と、「つみたてNISA」の2つです。

最初にオススメしたいのは、節税しながら資産運用ができる国の制度。それがiDeCoとつみたてNISA、この2つです。これらの制度をフルに活用し、毎月着実に積み立てていけば、無理なく20年で2000万円を貯めることができます。

iDeCoは、国民年金や厚生年金などの公的年金に上乗せして、任意で加入できる私的年金の一種です。 積み立て時、運用時、受け取り時、3つの税制優遇を受けられるので、将来に備えつつ、節税できるメリットがあります。

NISAは、毎年一定金額内の範囲で金融商品に投資し、利益が出た場合、通常約20%かかる税金がまるまるゼロになるものです。「投資」によって得られた利益が「非課税」になる制度なので、正式名称は「少額投資非課税制度」と言います。

こうした制度は日本だけじゃなく世界中で用意されていて、グローバルスタンダードになってます。国の制度として始められているので、「皆さん使ってください」というもの。大きなメリットは節税できる点ですね。これはもう国の制度じゃないと有り得ません。本来払うべき税金がかからないということなんです。

Q 会社員でも「節税」効果があるのですか?

A iDeCo、つみたてNISAともに、会社員でも税優遇の恩恵を受けられます。

会社員のかただと税金は給与から天引きされているので、節税という考えがあまりないかもしれませんね。

まずは、より高い節税効果が期待できるiDeCoからご説明しましょう。iDeCoは毎月の積立額(掛け金)全額が所得控除の対象となります。たとえば、掛け金を毎月2万円×12カ月で年24万円支払うと、その全額が所得控除され、結果として所得税・住民税の負担が減ります。所得控除を受けるための手続きは会社員や公務員の方であれば、年末調整だけで終了します。

さらに前述した通り、iDeCo、つみたてNISAともに金融商品に投資して利益が出た場合、通常20%かかる税金がゼロになります。運用益が出なかった場合、そもそも税金はかかりません。

iDeCoとつみたてNISAの運用益での節税メリットを実感するには、10年単位の時間をかけられることが前提です。iDeCoはそもそも60歳まで引き出せないですし、つみたてNISAも20年間継続することが原則です。お子さんの教育資金や住宅ローンの頭金など、向こう5年以内くらいに使う予定がある資金の預け先としてはオススメしません。

例えば、いざお金が必要なときに、十数年前のリーマンショックや、昨年春のコロナ・ショックのようなことが起こる可能性も否定できないわけです。でも、10年単位で時間をかけられれば、軌道修正ができるのはもちろんのこと、市場が持ち直して再び上昇貴重に乗ることも期待できます。投資や資産形成で成功する一番の秘訣は、このように「時間」を味方につけることです。

Q 投資ってやっぱりリスクが大きいイメージがあるんですが…。

A iDeCoとつみたてNISAは、国と金融機関が厳選した商品が選ばれています。

iDeCoとつみたてNISAについては、選べる金融商品がある程度ピックアップされています。国が設けた一定の基準があって、それに基づいて金融機関が選んでいます。その2つのレイヤーである程度フィルターされているので、価格変動の大きいギャンブル生の高い商品は含まれていません。そういう意味では、ある程度安心していただけると思います。

資金面でも精神的にも余裕が出てきたら、株式投資などにチャレンジしてもよいですが、まずは用意されている国の制度から始めてみてください。

Q iDeCoとつみたてNISA、どっちから始めたらいいですか?

A より節税効果の大きいiDeCoから始めましょう。

お勤め先に企業年金制度がない方やフリーランスのかたは、まずiDeCoの加入をオススメします。フリーランスや個人事業主のかたは、iDeCoのほかに小規模企業共済にも加入できます。会社員と比べて受け取れる公的年金が少ない分、自助努力が必要になることを意識し、早め早めに準備しましょう。

Q そもそも「投資信託」ってどういうものですか?

A 食べ物で例えるなら、「シェフが腕を振るう一品」。

投資信託とは、運用をプロにまるっとお任せできる金融商品です。具体的にはファンドマネージャーと呼ばれる運用のプロが、あらかじめ掲げた投資方針にのっとって、投資家から集めた資金を株式、債券、不動産などに分散投資し、その成果を最終的に投資家に還元するというしくみです。「投信」「ファンド」と呼ばれることもあります。

食べ物に例えるなら、株式や債券は、野菜、果物、お肉などの食材。投資信託は、シェフが調理したお料理だと思ってください。先ほどご説明した、運用のプロであるファンドマネジャーがシェフというわけです。このように、既に出来上がった状態で提供されるのが、投資信託です。投資信託の利点の1つは、少額から投資ができるということ。たくさんの投資家の資金をまとめて運用しているので、ネット証券なら最少100円から購入することができます。

iDeCoやつみたてNISAといった資産形成のための制度の「中身」として投資信託が活用されているのは、資産形成と投資信託の相性が良いからです。数百円、数千円単位という少額の資金から、世界中のさまざまな資産に投資ができる投資信託は、まさに長期分散投資にぴったりの金融商品なのです。

【次ページ】40代で投資を始めるなら、いくらくらい投資したらいい?

Q iDeCoやつみたてNISAでの投資額、いくらから始めたらいいですか?

A 資産形成に回す額は、手取り月収の20~25%が理想。まずはその範囲で検討して。

ネット証券の場合、iDeCoは月5000円から、つみたてNISAは100円から始められます。金額面の心理的なハードルは低いですが、重要なのはやはりゴール。しっかりと貯め、増やしていきたいなら、毎月100円ではさすがに足りません。月収の20%から25%程度を資産形成に回せるようにしましょう。

財形や持株会なども含め、これまである程度貯めたり、積み立てたりしているかたは20%程度でも構いません。預貯金がほとんどないというかたは25%を目標に頑張りましょう。

金額で考えると以下がひとつの目安になります。

まず、つみたてNISAは年間の上限額が40万円なので、月換算すると約33000円。

iDeCoの上限額は、企業年金のない会社員のかたが23000円、フリーランス・自営業者のかたは68000円。

企業年金の会社員のかたの場合、これらを足し合わせると最大で、33000円+23000円=約55000円になります。

まずは、月額55000円くらいをiDeCoとつみたてNISAに回せるよう、家計管理をしてみましょう。その上で、例えばボーナスが出たとか、昇給したというようなことがあれば、通常の課税口座でさらに上乗せして投資をすると、より効果的に資産を作ることができます。

Q 「証券口座」はどこで開設したらいいですか?

A 総合的に見てネット証券が使い勝手がよいでしょう。

iDeCoやつみたてNISAを始めるには金融機関で口座を開設する必要がありますが、総合的に見て、取引手数料が安く、選択可能な商品の数が多いネット証券がよいと思います。取引を始めるにあたって不明な点が出てきた場合は、専用のコールセンターやチャット機能などを使って相談・確認もできますよ。

■編集部より:いま投資を始める人が増えている!

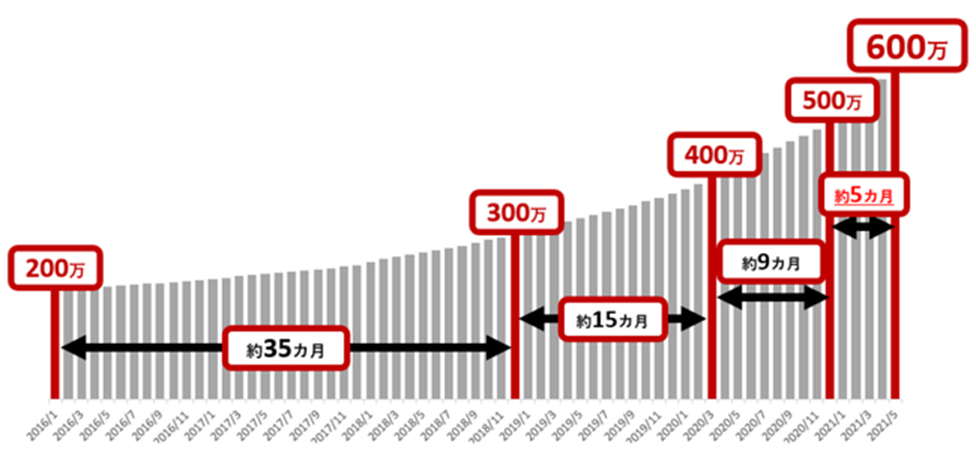

出典:楽天証券 2016年1月から2021年5月の楽天証券での口座開設者数

たとえば楽天証券では、近年、投資を始める人が増えているとか。

新規口座開設者が、2016年は200万人だったのが、2021年5月時点で600万人。これは業界第2位。特に女性の増加が目立つそうです。

投資を始める人が増えているのは、2018年につみたてNISAが開始されたこと。2019年の老後資金2000万円問題。そして、2020年コロナ禍によってさらなる老後への不安や、在宅で時間ができる投資に勉強する時間増えたり、外食費や娯楽費が減った分を投資にあてるようになったことなどが理由のようです。

また、楽天ポイントを投資信託や株で使えたり、投資の積立をしながら楽天ポイントが付与されたりといった楽天ポイントの活用ができる点をメリットに思うかたが多いようです。

Q 初心者は、どの投資信託の商品を選んだらいいですか?

A 「全世界株式インデックス」なら1本で完結します。

つみたてNISAを活用する投資信託の商品(ファンド)の選択に迷ったら、ひとまず1つのファンドを購入するだけで完結する、オールインワンの「インデックス型」と覚えておくとよいでしょう。

インデックス型とは、ベンチマーク(運用の良し悪しを測る基準)として掲げられたインデックス(日経平均株価などの株価指数)に連動した運用成果を目指す投資信託のこと。マニュアルに沿って運用されるので、仕組みがシンプルで、且つコストも低く抑えられています。例えるなら、レストランのチェーン店のようなもの。最初の1本として選ぶなら、1本で国際分散投資を実現できる「全世界株式インデックス」に連動するタイプをおすすめします。

Q iDeCoやつみたてNISAを始めたら、運用はほったらかしでいい?

A 基本はほったらかしで大丈夫。数年やって慣れてきたら、金額をふやしたり投資先を変更してみて。

基本はほったらかしで問題ありません。あまり頻繁に運用状況を確認してしまうと、欲深くなったり、過度に心配してしまったりして、余計な投資行動に繋がります。iDeCoやつみたてNISAを始めて数年経ったら、次のステップにチャレンジしてみるのもいいでしょう。

ただ、あまり年数に縛られすぎず、例えばお仕事が変わるとか、住まいが変わるとか、ライフプランの変更があるとお金を見直すきっかけになるので、そのときに積立額を増やしたり、別の投資信託や株式にチャレンジしてみたりするといいと思います。

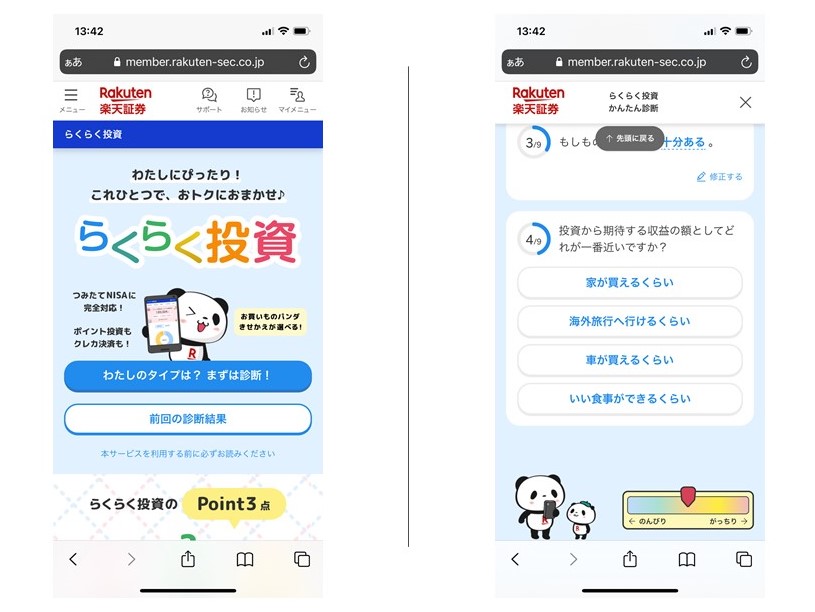

■編集部より:自分にあった金融商品を診断してみるのもアリ!

いざ金融商品を選ぶとなると悩むかたも多いかもしれません。そんな方はロボットアドバイザーがオススメです。楽天証券のロボットアドバイザー「らくらく投資」では、9つの質問に答えるだけなのです。

5つの投資コースの中から、性格やニーズにあったコースを選んでくれる診断があります。資産づくりが気になっている方はぜひチェックしてみてはいかがでしょうか。

Q 株価が大暴落して、拠出金が大幅に減ったりしませんか?

A 世界中見渡しても、20年間、下がり続けている市場はありません。

「10年単位の長期投資」と聞くと、どうしても「10年~20年の間には株式市場が大暴落して、自分の資産が減ることがあるんじゃないか」と心配される方がいらっしゃいます。そういう方にはよく「20年前の日経平均株価がいくらだったかわかりますか」とお尋ねします。これを即答できる方はほとんどいません。

20年もあれば、リーマン・ショックのような大暴落も起こり得ますが、その後、世界の株式市場は年月をかけて戻しています。20年間下がり続けている市場というのはなく、時間が解決してくれるのです。

人は短期的なデメリットに目が行きやすいので、投資も近視眼的になりやすいですが、20年前にいまの状況が想像できた人はそういないと思います。なので、マイナスの出来事ばかりに目を向けず、広い視野と長い目で捉えてください。

他人と比べず、自分なりの老後資金の作り方に自信を持って!

いま、女性のライフプランはとても多様化しています。結婚する/しない、子供の有無、会社員/自営業……等々。それだけ選択肢が増えているということ。人生の選択肢の数だけ、お金の考え方も選択肢があって良いと思います。

男女雇用機会均等法が施行されたのは、今から35年前の1986年。それまでは、女性が男性と同じように働くということが世間的に認められていなかったわけです。私を含め、OTONA SALONE読者の皆さんの親世代は、今の私たちほど人生の選択肢がなかった。でもいまはいろいろな人生の選択肢がある。

だから、万人に合ったマネープランってないんです。ライフプランが違うのだから、マネープランも違って当然。お金が必要になるタイミングも違って当然なんですよ。自分でやっていることが合っているか間違っているか、とても不安に思われる方も多いと思いますが、まずは自分の人生を優先させていただきたいと思います。

自分がやりたい、こんな風にありたいという人生に、マネープランを合わせていけばいいんです。職場の同僚や、学生時代の友人と比べなくてもいいんです。老後資金として必要といわれる2000万円の話もそうですけど、生き方によって必要なお金は違いますから、そこには囚われないほうがいいと思います。

ただ、ない袖は振れないので、まずは資産形成の第一歩を踏み出すことが重要。今回ご紹介したiDeCoやつみたてNISAで資産形成を始めることができたら、それで第1関門をクリアしたと、まずは自分を褒めてあげてください。

【前の記事は】→44歳、独身。正直にいって「老後資金が不安」です【40代お金の悩み・前編】

■教えてくれたのは……

篠田 尚子さん(しのだ しょうこ)

楽天証券経済研究所 ファンドアナリスト

慶應義塾大学法学部卒業、早稲田大学大学院ファイナンス研究科修了。国内銀行で資産運用関連業務に従事後、ロイター傘下の投信評価機関リッパーで市場分析担当、ファンドアナリストとして活躍。2013年より現職。

≪OTONA SALONE編集部長・婚活コラムニスト 浅見悦子さんの他の記事をチェック!≫

外部リンク

この記事に関連するニュース

-

「毎月100円でもいいから、新NISAは始めたほうがいい」社会人1年生に知ってほしい"お金の貯め方・増やし方"

プレジデントオンライン / 2024年4月25日 16時15分

-

富裕層と庶民では「正解」が違う…投資初心者が新NISAで3000万円をつくる最短ルート

プレジデントオンライン / 2024年4月6日 10時15分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

現在50歳、貯蓄に回せるのは「月5万円」です。NISAとiDeCoのどちらをした方がいいですか?

ファイナンシャルフィールド / 2024年3月29日 8時20分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

ランキング

-

1Z世代が選ぶ「ゴールデンウィークあるある」トップ10発表! - 「どこに行っても激混み」「結局家が落ち着く」「昼夜逆転」を抑えた1位は?

マイナビニュース / 2024年4月26日 16時27分

-

2ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

3「スマホから変な音する」奇妙な現象、7時間後に予期せぬ真相発覚 ネットずっこけ「そんなことある?笑」

よろず~ニュース / 2024年4月26日 18時20分

-

4麻生氏のトランプ会談に透ける下心丸出しな“片思い”…前大統領にいたっては親友シンゾーの死を忘れた?

日刊ゲンダイDIGITAL / 2024年4月26日 9時26分

-

5【SNSで話題】エアコン冷房「室外機に濡れタオル」で節電になるのか - ダイキンが検証結果を発表

マイナビニュース / 2024年4月25日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください