増加するフリーランスが「貧困老人」になる日

プレジデントオンライン / 2019年12月7日 9時15分

※写真はイメージです - 写真=iStock.com/Extreme Media

■適用拡大は中小企業改革にプラス

来年の年金制度改革に向けた議論では、被用者年金の中小企業への適用拡大が最重要論点となっている。

しかし、進展する労働市場の変化に目をやれば、適用拡大についてはそれにも増して重要な論点が十分に論じられていない。それは、フリーランスと複数の仕事をかけ持つ複業者への適用問題である。「労働市場からみた年金制度改革のあるべき方向性」というテーマで論じる2回目は、被用者年金(※1)の適用拡大のあり方を考える。

在職老齢年金制度の見直しと並び、来年に予定される年金制度改革の重要論点となっているのは、被用者年金の適用拡大である。勤務時間等が通常労働者の4分の3未満の短時間労働者について、現状では501人以上企業では週20時間以上の労働者に適用されているが、500人以下企業では適用されていない。

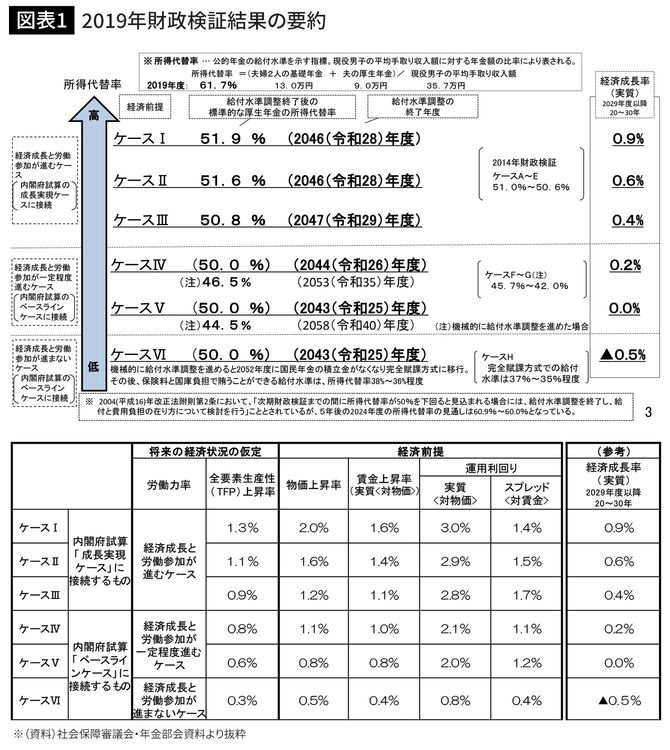

前回にも触れた通り今回の財政検証には、いくつかのオプション試算が示されており、それによれば、適用拡大を全規模の企業に適用すれば、保険料収入が増えるため所得代替率が0.6%ポイント(ケースIIIの場合)上昇するとの結果が示されている。しかし、適用拡大は中小企業にとっての保険料負担増になるため、反対意見も多い。

だが、そもそも人手不足が構造問題化するなか、安価な労働力によるコスト削減という発想では、いずれにしてもその企業の経営は行き詰まる。

(※1)公的年金制度のうち、民間企業や官公庁等に雇用されている人が加入する年金のこと。被用者年金には厚生年金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済がある。

最低賃金引き上げや同一労働同一賃金への対応など、一気にコスト負担が増えるため、適用には十分な猶予期間を設定することは必要であろう。各紙の報道では、政府は企業規模要件の引き下げを100人超と50人超の2段階で適用スケジュールを明記する方針と伝えられ、それ自体は妥当と考えるが、50人以下についても適用スケジュールが示されることを期待したい。

中小企業経営者には、経営環境が大きく変わり、生き残りにはビジネスモデル転換に取り組むことが不可避であることを、手遅れになる前に認識してもらうことが重要である。その意味では規模要件の撤廃方針を明確化することが必要と考えるからである。

ただし、繰り返しになるが、実際の適用拡大の時期には十分な配慮が必要であり、同時に、中小企業部門の強化を政府全体の最重要政策課題として位置づけることが肝要である。そのうえで、中小企業が連携や統合を有力な選択肢として、生き残るための方策・ベストプラクティスを示すとともに、そのための支援策をパッケージで示すべきである。

なお、ここで誤解がないように付言すれば、中小企業部門強化策に注力すべきなのは、それこそが日本の再生の中核テーマであるからであり、年金制度のためばかりではないのは言うまでもない。

■被用者年金の適用拡大議論に隠された本丸

実は厚生年金の適用拡大については、企業規模要件の見直し以外に、余り議論されていないが将来に向けて重要な論点がある。いわゆるフリーランス(雇用的自営)や複業者(マルチジョブワーカー)への適用問題である。

業務IT化の進展や情報通信技術の飛躍的発展により、企業内業務の多くが外注可能になり、これを業務委託契約で請け負うフリーランス(雇用的自営)が増えている。今後も、いわゆる「ギグ・エコノミー(インターネット経由でスポットベースの仕事を受発注する経済)」の拡大で、雇われない働き方は一層増えていくだろう。

フリーランス(雇用的自営)は、農家や商店主、士業といった伝統的な自営業主とは異なり、生産・営業手段を保有せず、基本的には世襲ではなく一代限りというケースが多い。現実には、限られた企業の仕事を請け負う雇用者、なかには非正規労働者に近い存在も少なくない。

一方、複業者の中には、シングルペアレントで、複数事業者で各々週20時間未満のパートタイマーを掛け持ちしているようなケースがみられる。現在、基本的にはこれらタイプの働き手には厚生年金が適用されておらず、彼らの労務に対して企業は社会保険料を支払う必要はない(国民年金には加入義務がある)。 。

■老後、貧困にあえぐ低賃金労働者が増えていく恐れ

そうした状況では、とりわけ今後はデジタル経済の発展により、コスト削減を追求する企業が、インターネットを活用して企業のニーズと個人のスキルを直接マッチングさせるプラットフォーマーを介して、以前は雇用者にやらせていた業務を、低コストで発注できる自営業主の立場で請け負うフリーランスに切り替えるという動きが加速し兼ねない(ギグ・エコノミーの拡大)。

あるいは、社会保険料を回避したい事業所が20時間未満の短時間就労を増やし、生活のために複数の事業者において細切れで働くため、厚生年金が適用されず、老後に貧困を余儀なくされる低賃金労働者が増えていく恐れがある。

そうした動きが広がれば、全体として賃金抑制に作用するほか、シニアの活躍にも足枷になることが懸念される。企業には定年延長などでシニアの活躍を考えるよりも、低コストのフリーランスの活用を優先するインセンティブが働くからだ。

それは、フリーランスというシニアの就労機会を形だけ増やすかもしれないが、低収入で細切れの業務をアルバイト的に請け負うシニアを増やすに過ぎない。シニア活躍のために増えるべきフリーランスとは、職業経験によって確立したプロフェッショナリティーを、発注企業の付加価値創造に活かせるタイプであるはずだ。

そうした望ましい形でシニアがフリーランスの立場で活躍するには、50歳代までに独立を果たしておくことが重要で、年金制度がその選択のディス・インセンティブにならないよう、フリーランスにも厚生年金の適用を拡大すべきである。また、独立準備として副業を行うのは有効な手段であり、その際に年金の基礎となる報酬が通算できるようになれば、本業では短時間勤務を選ぶと同時に副業をはじめるインセンティブになる。

■フリーランスへの年金適用のヒントはドイツに

ちなみに、ドイツでは、自営業者は原則として年金保険の強制加入の対象から除外しているが(一般年金保険に任意加入可)、強制被保険者となる一部自営業者が存在する(※2)。

具体的には、独立自営の教育者、看護師、助産師、水先人、芸術家・ジャーナリスト、家内工業者、沿岸業業者、手工業者である。より具体的に見れば、専ら特定の委託者のためだけに業務を行っている場合には「労働者類似の自営業者」とされ、法律に基づき強制被保険者になっている。

強制被保険者である自営業者は、労働者類似の自営業者を含め、原則として保険料の全額を自ら負担する。注目されるのは、芸術家・ジャーナリストのケースで、保険料は芸術家社会金庫が負担するという仕組みが作られている。これは、芸術家・ジャーナリストから保険料の半分を調達し、残りの半分を芸術家・ジャーナリストの仕事を利用する企業の負担と連邦からの補助金で賄うという仕組みである。

この仕組みは、プラットフォーマーを介したマッチング・ビジネスについての被用者年金適用に応用できるだろう。例えば、ネットでの仕事の発注者やプラットフォーマーが保険料の一部を負担するものとし、プラットフォーマーが徴収事務を行うという形が考えられる。

複業者については、合算して適用されることが本来あるべき姿で、まずは、労働時間規制面でも客観的な労働時間の記録が事業主に求められる方向のもとで、複業者が申告すれば複数の事業所がそれぞれ社会保険料を支払うというルールにすればよいだろう。

実効性を高めるため、雇い入れの際に、事業主が労働条件の説明を行う際に、そうしたルールがあることを説明することを義務付けるようにすればよいだろう(※3)。

このように、フリーランスも含めて厚生年金が適用され、複数事業所で働く場合に報酬が通算される仕組みの整備に向けた議論をいち早く開始すべきであり、次回の財政検証までには具体的な改革案を詰めていく必要がある。

(※2)以下は、福島豪(2015)「ドイツの年金保険の適用拡大」西村淳編『雇用の変容と公的年金』東洋経済新報社 に依拠している。

(※3)複業者の申告に任せると、雇われないことを危惧して申出がなされない可能性も十分に考えられる。しかし、説明義務化によって良心的な経営者は対応するであろうし、人手不足が後押し要因になると考えられる。中長期的には、マイナンバーなどの社会的な共通基盤の整備により、所得捕捉を進めていくことが必要である。

■もはや年金制度の枠内での改革には限界

以上のようにみてくれば、皮肉な言い方になるが、今回の財政検証の結果の最大のメッセージは、少子高齢化・長寿化が進むもとで、老後の生活保障に向けて公的年金制度がその機能を果たすには、実は年金制度の枠内での改革には限界があることを明らかにしたことではないか。もちろん、マクロ経済スライドの強化など、年金制度の枠内でできる限りの改革を進めることは不可欠である。

しかし、日本経済が直面している人口動態変化のもとでは、年金財政の健全性や世代間の不公平性に焦点を当て過ぎると、加えて年金制度内でできる制度改正に視点を矮小化してしまうと、パイの取り合いに終始し、世代間対立を煽って閉塞状態に陥る。

繰り返し述べるが、少子高齢化・長寿化が進むもとでは、“より高い賃金で”“より長く働く”ことが可能になる状況の創出こそ、今後の日本国民が安心を得るための最大の取り組み課題になる。それを促進するようにまずは産業構造・労働市場・社会保障・税制等のトータル・ビジョンを描いたうえで、雇用政策、産業政策、税制などの見直しと一体的に連動させる形で年金制度改革を行うという、基本的な発想の転換こそ年金制度改革にいま最も求められていることであろう。

----------

日本総合研究所副理事長

1987年京都大学経済学部卒業後、住友銀行(現三井住友銀行)入行。93年4月より日本総合研究所に出向。2011年、調査部長、チーフエコノミスト。2017年7月より現職。15年京都大学博士(経済学)。法政大学大学院イノベーションマネジメント研究科兼任講師。主な著書に『失業なき雇用流動化』(慶應義塾大学出版会)

----------

(日本総合研究所副理事長 山田 久)

外部リンク

この記事に関連するニュース

-

【24年10月】健康保険、厚生年金保険の適用対象者が拡大! 企業に必要な対応は?

ITmedia ビジネスオンライン / 2024年4月16日 8時0分

-

65歳からは年金月7万円、“遺族年金ゼロ”の衝撃…50代で夫を亡くした共働き妻「専業主婦を妬まずにはいられない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月7日 11時45分

-

人生100年時代の目線 その2 広がる経済格差とこれからの年金

Japan In-depth / 2024年4月5日 18時0分

-

iDeCoの加入が70歳まで拡大されたら…暮らしにどんな影響がある?

MONEYPLUS / 2024年4月2日 7時30分

-

怖い"集団催眠"専業主婦年金3号はお得でズルイ Q&Aで考える「公的年金保険の過去と未来」(中)

東洋経済オンライン / 2024年3月28日 7時50分

ランキング

-

1なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

2突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 12時0分

-

5英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください