貯めようとしても、お金は絶対に貯まらない…本当に資産を作れる人が心得ている「パーキンソンの法則」とは

プレジデントオンライン / 2023年9月13日 9時15分

貯めようとしても、お金は絶対に貯まらない(※写真はイメージです) - 写真=iStock.com/ClausAlwinVogel

■収入を増やすより、支出を減らすほうが容易

支出とは「お金を支払うこと」で、100冊の著者の多くが、「お金を貯めるには、無駄な支出を減らすことが不可欠」と考えています。

◆支出の見直しをすすめる理由

・無駄な支出を減らすことは、誰にでもできる。

・収入を増やすより、支出を減らすほうが容易である。

・「稼ぐ」は時間がかかるが、「使わずに貯める」はすぐに成果が出る。

・市場や相場はコントロールできないが、節約は自分の力でコントロールできる。

・固定費(住居費、水道光熱費、保険料、通信費、定額サービス費など)を減らせば、継続的に支出を抑えられる。

・節約によってできたお金を投資に回せば、資産が増える。

「多少の貯金ができたときでさえも、僕は自分の贅沢のためにお金を使うことはほとんどなかった。のちに月給が増えても、生活費などの消費に回すのは2割くらいで、残りの8割は貯蓄と投資に回していた。働いて得たお金ではムダ使いをしない」(泉正人『お金の大事な話』/WAVE出版)

「身の丈に合った暮らしをしよう。おカネを賢く使い、必ず定期的に貯金すること。(略)きちんと貯めて、出費をなるたけ抑えられるような大人にならなくちゃ。そう、収入の範囲内で生活をしないといけないんだ」(デヴィッド・ビアンキ『13歳からの金融入門』/日本経済新聞出版)

■貯金ができない人は無駄遣いをしている

100冊の著者の多くが、

「貯金ができない人は、無駄遣いをしている」

「貯金ができない人は、現在の収支状況を把握していない」

と指摘しています。

■非常に恐ろしい「どんぶり勘定」

貯蓄を増やすためには、収入と支出をしっかり管理することが大切です。

公認会計士の林總(あつむ)さんは、著書の中で、家計の実態をつかむことの大切さを強調しています。

ファイナンシャル・プランナーの泉美智子さんも、

と述べています。

■家計簿を長続きさせるコツ

自分が「何に、いくら使っているのか」を把握する方法として、多くの著者が「家計簿をつける」ことをすすめていました。

100冊に紹介されてあった「家計簿を長続きさせるコツ」をまとめると、以下になります。

◆家計簿を長続きさせるコツ

・手書きや表計算ソフト、アプリなどさまざまな種類があるので、いくつか試してみて、自分に合った家計簿を見つける。

・食費や日用品費といった支出項目を、最初から厳密に分けなくていい。支出項目がたくさんあると「これは、どの項目に入れたらいいのか」と迷ってしまう。最初は項目を少なくして、慣れてきたら項目を増やしていく。

・家計簿をつけるタイミングを決めておくと、習慣化しやすい。

・「何に、どれくらいのお金を使っているのか」を把握することが目的であれば、1円単位のお金の誤差は気にしなくていい。

■「レシートを集める」だけでもOK

家計簿をつけるのが面倒であれば、「レシートを集める」だけでも、自分の支出のクセを把握できます。

たとえば、レオス・キャピタルワークス代表取締役会長兼社長・最高投資責任者の藤野英人さんは、

と述べ、次の方法を提案しています。

↓

大きなビニール袋を用意して、帰宅するたびに、その日の領収書を投げ込む。

↓

1カ月続けたら、溜まった領収書を一気に見直す(1カ月が長いようなら1週間でもいい)。

■「支出のレコーディング」でお金の使い方が変わる

漫画家のおづまりこさんは、

と考え、支出のレコーディングを開始。

支出のレコーディングとは、「支出を記録すること」です。半年ほど続けると、お金の使い方が変わってきたそうです。

↓

・1日1ページの手帳に毎日「お店」「金額」をメモする。

↓

・今まで見ないフリをしていた無駄遣いが見える化される。

レシート(クレジット明細なども含む)を見直すだけでも、

・いかに衝動買いを続けていたかがわかる

・何にお金を使っているのか、自分の支出の傾向が具体的になる

といった効果があります。

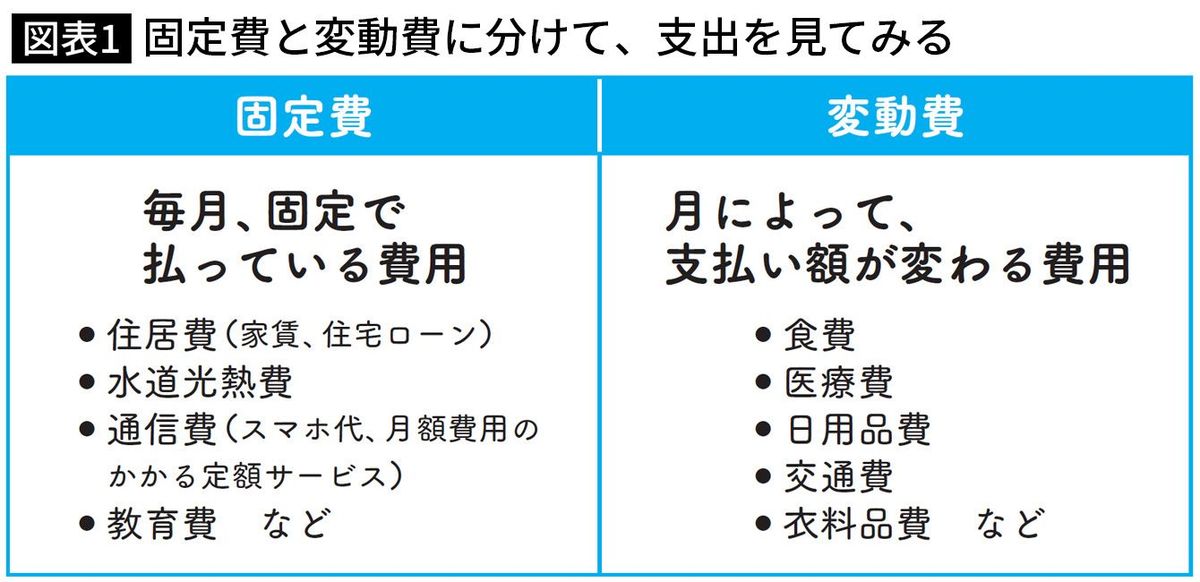

■「固定費」と「変動費」に分ける

支出は「固定費」と「変動費」に分かれます。

・固定費……毎月、固定で払っている費用のこと。住居費(家賃、住宅ローン)、水道光熱費、通信費(スマホ代、月額費用のかかる定額サービス)、教育費など。

・変動費……月によって、支払い額が変わる費用のこと。食費、医療費、日用品費、交通費、衣料品費など。

■節約効果が長く続く「固定費の削減」

家計の見直しにおいてまず着手したいのは、「固定費の削減」です。

毎月の支出額が減れば、「節約効果」が長く続きます。

〈代表的な固定費の見直し例〉

・家賃が少しでも安い部屋へ引っ越す。家賃は収入の30%程度までに抑えるのが理想的。

・繰り上げ返済や借り換えをして、住宅ローン負担を抑える など。

★水道光熱費

・契約プランや契約会社を見直す。

・電気とガスのセットプランにする。

・電気、水道、ガスの使用量を減らす。

・省エネ家電に買い替える など。

■格安スマホへ乗り換える

・格安プランや格安スマホ(格安SIM)へ乗り換える。

・スマホとインターネットをセットで申し込むと、料金が安くなる場合がある。

・契約したままで使っていないサブスクリプション(定額サービス)を解約する など。

★保険料

・ライフステージに合わせて、保障内容を見直す。

・複数の保険に入っている場合、保障内容が重複していないか見直す など。

★車

・自動車保険を見直す(不要な補償や特約が含まれていないかを見直す)。

・カーリース、カーシェアリング、レンタカー利用などへの切り替えを検討する。

・料金の安い駐車場を利用する。

・税金や保険料が安い車や、燃費がいい車を選ぶ など。

★教育費

・手当り次第に習い事をしない(させない)。

・オンライン授業やITツールを活用すれば、塾や教室に通うよりも費用がかからない場合がある。

■「必要なもの」と「欲しいもの」を区別

変動費を減らすポイントは、「必要なもの」と「欲しいもの」を区別して、「必要なものに優先的にお金を使う(欲しいものはあと回しにする)」ことです。

「必要なもの」は限られていますが、「欲しいもの」は限りがないため、何も考えずに欲しいものを買っていると、いくらお金があっても足りません。

■欲しいものが必要なものと勘違いする

「必要なものとは、生活をしていく上で必要不可欠なもの。欲しいものは、なくても生きていけるものだ。多くの人は、欲しいものが必要なものと勘違いする。(略)欲しいものが出てきたら、一週間待ちなさい。それでも欲しいものは、もう一週間待ちなさい。それでも欲しければ、そこで買ったらいい」(本田健『ユダヤ人大富豪の教え』/大和書房)

「必要なもの(ニーズ Needs)なのか欲しいもの(ウォンツ Wants)なのかを分けて考えるのがポイントです。『ニーズ』と『ウォンツ』を区別することで、賢い消費生活を送ることができます」(黒田尚子『お金が貯まる人は、なぜ部屋がきれいなのか』/日本経済新聞出版)

マネー本がすすめる「変動費を減らすコツ」を抜粋して紹介します。

◆変動費を減らすコツ

・意味のない飲み会や外食を減らす。

・必要がないなら、コンビニには立ち寄らない。

・買い物の回数を減らす。食材は、安いときにまとめ買いする。

・図書館を利用する。

・お弁当や飲み物を持参する。

・日用品の購入は会員割引のある店を活用する。

・リユースショップやフリマアプリを活用する。

・お金がかからない趣味、娯楽を見つける。

・スポーツジムには入会せず、公共施設を利用する。

・セール価格になるまで待つ など。

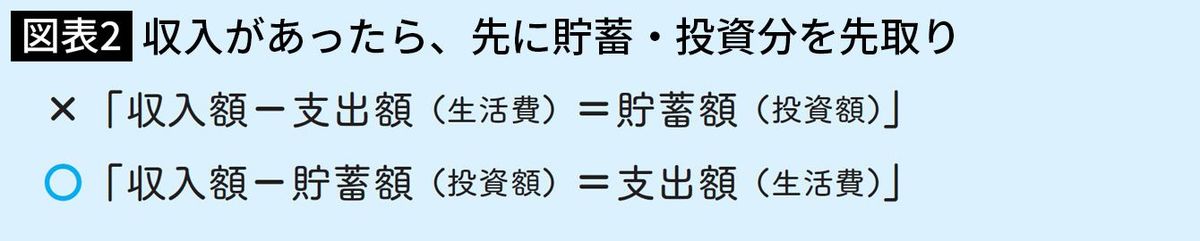

■人間はあればあるだけお金を使う

「支出の額は、収入の額に達するまで膨張する」という法則(パーキンソンの法則)があるように、人間はあればあるだけお金を使う傾向にあります。

「お金が余ったら貯蓄や投資をする」という考え方では、毎月の貯金額(投資額)にバラツキが出る上に、出費が多い月には貯金や投資にお金を回せなくなります。

したがって、「貯蓄分や投資分を先取りし、残ったお金で生活をする」ほうが、お金を増やすことができます。

「『振り込まれた給料で1カ月間生活して、残ったお金を投資にあてよう』と考えている人もいると思います。そういう発想だと、間違いなく計画は頓挫します。(略)給料が入ったら、まずは投資資金を確保しましょう」(長期株式投資『オートモードで月に18.5万円が入ってくる「高配当」株投資』/KADOKAWA)

「貯金のお金を先取りする方法は、『pay yourself first(まず自分のためにお金を使う)』と表現されることもある。貯金は自分のためだということを思い出させてくれる言葉だ。貯金のお金は最初からないものと考えれば、使いたい誘惑に打ち勝つのも簡単になるだろう」(アンドリュー・O・スミス『アメリカの高校生が学んでいるお金の教科書』/SBクリエイティブ)

----------

ライター、文道 代表

有志4名による編集ユニット「クロロス」のメンバー。日本映画ペンクラブ会員。編集プロダクションにて、企業PR誌や一般誌、書籍の編集・ライティングに従事。編集プロダクション退社後、出版社にて自動車専門誌2誌の編集長を歴任。2001年からフリーランスとなり、雑誌、PR誌の制作や、ビジネス書籍の企画・執筆・編集に携わる。著書に『「文章術のベストセラー100冊」のポイントを1冊にまとめてみた。』、『「話し方のベストセラー100冊」のポイントを1冊にまとめてみた。』、『「勉強法のベストセラー100冊」のポイントを1冊にまとめてみた。』(いずれも日経BP)、『文章力が、最強の武器である。』(SBクリエイティブ)がある。

----------

----------

ライター、文道 取締役

有志4名による編集ユニット「クロロス」のメンバー。日本映画ペンクラブ会員。日本女子大学文学部(現人間社会学部)教育学科卒業。編集プロダクションにて、雑誌や企業PR誌、書籍の編集・ライティングに従事。その後、フリーランスとして、企業のウェブサイトのコンテンツ制作にも関わる。著書に『「文章術のベストセラー100冊」のポイントを1冊にまとめてみた。』、『「話し方のベストセラー100冊」のポイントを1冊にまとめてみた。』、『「勉強法のベストセラー100冊」のポイントを1冊にまとめてみた。』(いずれも日経BP)がある。

----------

(ライター、文道 代表 藤吉 豊、ライター、文道 取締役 小川 真理子)

外部リンク

この記事に関連するニュース

-

夫の転勤で育休中に退職した妻「赤字家計をパート収入だけで補えますか?」

MONEYPLUS / 2024年5月10日 7時30分

-

よく「先取り貯金」をすすめられますが、不意の出費が多くて先取りをすると足りなくなります。「残った額を貯める方法」はうまくいかないでしょうか?

ファイナンシャルフィールド / 2024年5月3日 9時40分

-

手取り30万円ですが全く貯金していません。手取り30万円の人はどれくらい貯金しているんですか?

ファイナンシャルフィールド / 2024年5月3日 5時0分

-

ポイントカードは「節約」ではなく「出費」の象徴…「ポイ活」をやめたら月2万円の節約になった理由

プレジデントオンライン / 2024年5月1日 8時15分

-

40代後半ですが貯金がほとんどありません。今から「2000万円」貯めることは可能ですか?

ファイナンシャルフィールド / 2024年4月27日 2時10分

ランキング

-

1パスコ超熟「60ミリの子ネズミ混入」対応の成否 誠実ゆえに、消費者に過度の想像をさせた

東洋経済オンライン / 2024年5月24日 18時30分

-

2ソニーがアニメ事業へ「超本気」で踏み込む胸算用 日本のアニメ業界が抱える"闇"を払拭できるか

東洋経済オンライン / 2024年5月24日 13時15分

-

3ついに変動金利も上がりはじめた…「住宅ローンの繰上げ返済と新NISA」どちらを優先すべきかの最終結論

プレジデントオンライン / 2024年5月24日 8時15分

-

4左目の中の光を見て話せば相手の悪意は"鎮火"する…「お前はバカ」と叫ぶ嫌なヤツを無力化する会話テンプレ

プレジデントオンライン / 2024年5月24日 7時15分

-

5円安進行で買収のターゲットにされる日本企業…日本人がわかっていない"外資系ファンドの意外な効果"

プレジデントオンライン / 2024年5月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください