景気停滞+物価上昇、原油と金(ゴールド)は、次の大台へ向けて上昇へ!?

トウシル / 2021年10月12日 5時0分

景気停滞+物価上昇、原油と金(ゴールド)は、次の大台へ向けて上昇へ!?

景気は停滞局面なのか!?という問いは必要。スタグフレーションの議論はその後

ここ最近、さまざまなメディアで「スタグフレーション」という言葉を目にします。スタグフレーションとは、以下のとおり、「景気停滞時の物価上昇」を意味する合成語です。

図:スタグフレーションとは

物価上昇は、さまざまな種類の国際的なコモディティ(商品)銘柄の価格が上昇しているため、われわれの身近なところで、目に見えて、肌で、実感できます。

ガソリンや軽油(原油由来の燃料)、マヨネーズ(原油由来のプラスチック容器・食用油)、マーガリン(食用油)、一部の食肉(エサとなる穀物)などが、その例です。目先、冬の暖房シーズンを前に、電力(発電用の天然ガス)価格の上昇も懸念されます。

「物価上昇」は需要がけん引する「デマンド・プル型」と、原料価格が上昇することで起きる「コスト・プッシュ型」があります。足元、コロナからの景気回復過程にあること、異常気象や政策的な面で供給が増えにくい商品が複数あることから、現在の物価高は、両方の型によって起きていると言えます。

では、「景気停滞」はどうでしょうか。コロナ禍でもあり、肌感覚的には、万人が景気回復を実感しているとは、なかなか言えないでしょう。しかし、株価指数の値動きを見ると、別の側面も見えてきます。

以下のとおり、米国の主要株価指数の一つであるNYダウの上昇率は、金(ゴールド)や原油よりも、大きいことがわかります。景気回復を実感できている人とそうでない人の両方が存在するものの、景気の先行指標とされる株価の動向は、景気停滞を示していません。

このように考えれば、足元が、スタグフレーションなのかそうでないのかの議論は、しばらく各種統計や株価指数の動向を見た上で、冷静に判断されることになるでしょう。正直なところ、株価が急落していない以上、現在の状況にスタグフレーションを冠することは、難しいのではないでしょうか。

図:主要株価指数とコモディティの価格推移(年平均)

1970年代と2020年代の違いを確認。価格を動かす材料は複雑怪奇に

昨今の「スタグフレーション」の議論に登場するのが、1970年代に2度発生した「オイルショック」です。産油国が価格をつり上げ、その影響で日本を含んだ世界全体が、景気停滞のムードに包まれました。まさに、景気停滞と物価上昇だったわけです。

とはいえ、先述の通り、株価指数的には急落や低迷は避けられていると言える以上、スタグフレーションかどうかという議論を、ここですぐに決着させることはできないでしょう。肌感覚の景気低迷は事実かもしれませんが、株価指数的にはそうではない、心情的にはスタグフレーションだが、数値的にはそうではない、ということです。

これは、過去の常識や経験則を、今にあてはめることが難しい例の一つです。なぜ、過去の常識を今にあてはめることができない場合があるのでしょうか。以下の通り、1970年代と2020年代の違いについて考えてみます。

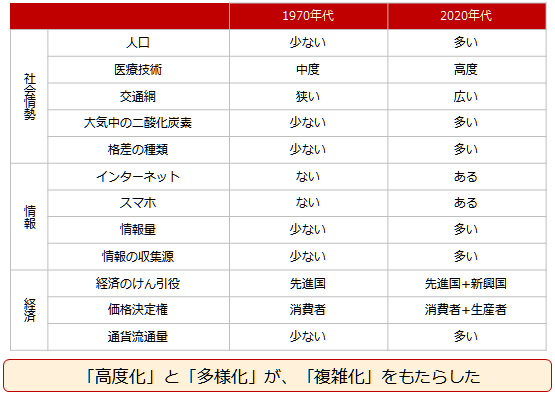

図:1970年代と2020年代の違い(一例) (相対評価)

先人たちのさまざまな努力により技術革新が飛躍的に進み、私たちの生活にはたくさんの選択肢ができました。たくさんのモノやコトを選ぶことができるようになったことは、ある意味、私たちに「広さ」をもたらしたわけですが、実際のところ、「狭さ」も感じます。

日本では、人口減少と超高齢化の同時進行、それによる若い世代の将来への不安(年金だけでなく日本で生活すること自体への不安)の拡大、各種格差の拡大、周囲から受ける同調圧力など、生きにくくなっていることは事実でしょう。こうした生きにくさが、便利で豊かで「広い」はずの生活環境を、「狭く」していると、考えられます。

時代は変わり、今もなお、変化の最中にあります。過去の常識や経験則を、物事を考えるモノサシにしたとしても、目の前で起きていることを正しくはかる(図る、測る、計る、量る)ことができなくなっていると考えるのが、妥当でしょう。

1970年代と似ているとはいえ、「物価上昇」と「肌感覚的で心情的な景気停滞&株価急落なし」で、現在をスタグフレーションだとすることは、できないと考えます。「似ている」ことが、状況判断を曇らせていると、言えます。過去の常識にしばられず、今に焦点を当てることは、非常に、大変、重要です。

また、上図より、このおよそ50年間で起きたことを、「高度化」と「多様化」が「複雑化」をもたらしたこと、とまとめることができます。

度合い(程度・頻度・大きさ)が大きくなった要素と、インターネットとスマホのように新しく生まれた要素があります。度合いが大きくなった要素は、存在することには変わりはありませんが、社会に与える影響が、より大きく・強く・広くなったわけです。

「高度化」と「多様化」が「複雑化」をもたらし、社会は大きく変化しました。それに伴い、社会の一要素である「市場」を取り巻く環境も、大きく変化したわけです。こうした中、市場と対峙(たいじ)する上で、どのようなことに注意する必要があるでしょうか。

OPECプラスの思惑

「市場の常識は変わった」「市場の常識は今後も変わる」という観点で言えば、現在の状況を分析したり、今後の価格動向を考えたりする時に、過去の常識に固執する行為は誤りでしょう。参考にすることはあっても、決定的なよりどころにはしてはならないでしょう。

この点を踏まえながら、1970年代に2度発生し、「狂乱物価」を演出した「オイルショック」が今後、起きる可能性があるかについて、考えます。オイルショックは、ある意味、消費国が不当に安い価格で資源を搾取していた中で起きた、産油国による反乱だったと言えるでしょう。

「メジャー」と呼ばれる欧米の石油会社が、中東などの石油の資源を安い価格で独占していたことに対抗し、中東の産油国が中心となり1960年にOPEC(石油輸出国機構)という産油国のグループを作り、自らの意思で自らが生産する原油の価格をつり上げたことが、オイルショックのきっかけでした。

産油国の「自らの意思で自らが生産する原油の価格を決定したい」という思いは、今も昔も大きく変わらないでしょう。石油以外の産業に乏しい産油国であればあるほど、です。

先述の、「存在することには変わらないが、度合いが大きくなった要素」に、産油国のこうした思いが当てはまると、筆者は考えています。要因は「脱炭素」です。「石油は使わない方がよい」「石油を扱う企業は評価されない」など、脱炭素ブームが産油国を取り巻く環境に、強烈な逆風となっています。

石油に対する逆風の大合唱は、米国でも日本でも欧州でも、ほとんどの主要国で起きています。石油の州で名高い米国のテキサス州に、米IT関連企業の拠点の移転・増設が進んでいることは、どこか、世界が本格的に石油に見切りをつけはじめたことを象徴しているように、感じます。(オラクルの本社移転、アップルの第2拠点設置、テスラの新工場設置など)

こうした中、OPECプラス(OPEC加盟国13カ国とロシアなどの10の非加盟国、合計23の産油国の組織)は、今後、どういった方針で進んでいくと考えられるのでしょうか。

図:予想される OPECプラスの今後の戦略

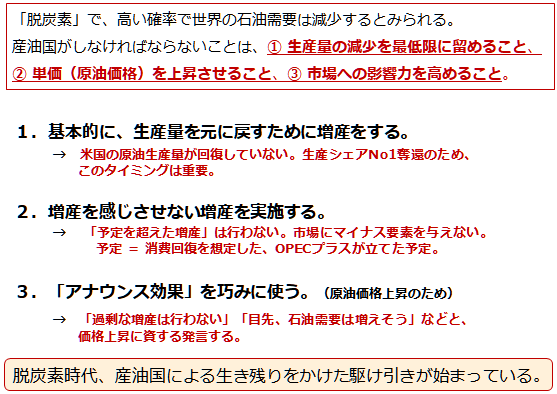

「脱炭素」がブーム化した今、高い確率で世界の石油需要は減少するとみられます。こうした中で、産油国が実現しなければならない点は、以下の3つでしょう。

1.生産量の削減を最低限にとどめること。 収益源の一要素「量」の維持

2.単価(原油価格)を上昇させること。 収益源の一要素「単価」の向上

3.市場への影響力を高めること。 生産シェアの維持・拡大

この3点を実現するために行うことが想定されるのが、1.基本的に、生産量を元に戻すために増産をする、2.増産を感じさせない増産を実施する、3.「アナウンス効果」を巧みに使う、です。

『第三次オイルショック』は絵空事ではない

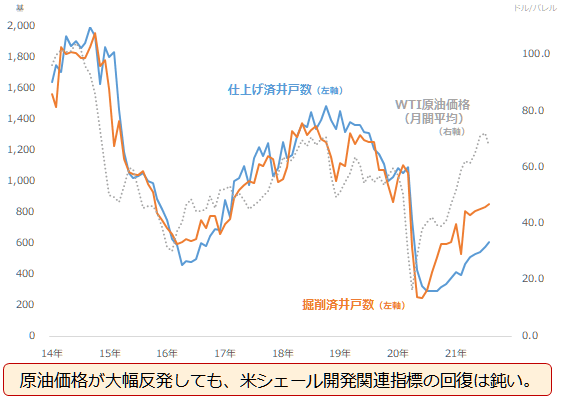

以下のとおり、原油価格が大きく反発しているものの、米国のシェール主要地区の開発関連指標の回復は鈍いままです。米国国内の「脱炭素」をきっかけとした、石油産業への投資鈍化が背景にあるとみられます。

図:米国のシェール主要地区の開発関連指標と原油価格

その結果、米国の原油生産量は、足元も世界No.1であるものの、サウジやロシアに肉薄することを許しています。原油価格が上昇すれば米国の原油生産量が増加する、という点もまた、過去の常識になりつつあると、言えます(米シェール主要地区の原油生産量は米国全体のおよそ7割)。

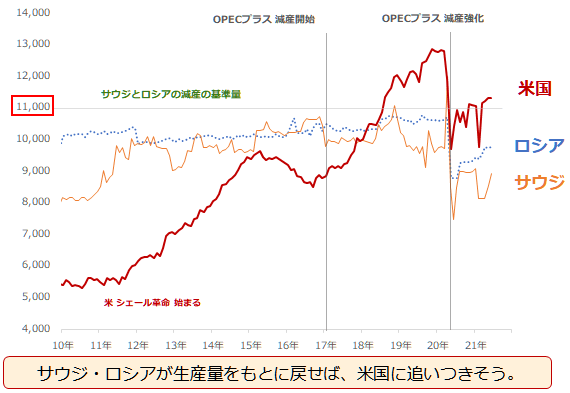

図:米国、ロシア、サウジの原油生産量

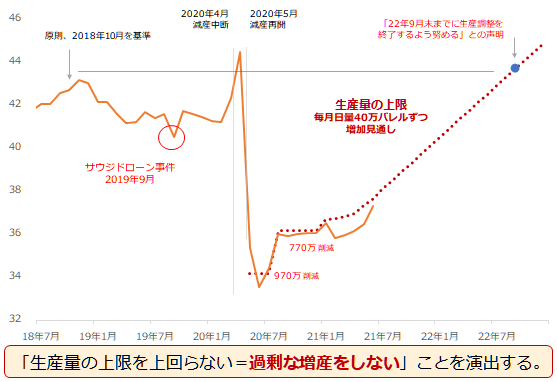

そのサウジとロシアを擁するOPECプラスの原油生産量は、以下のとおり、増加傾向にあります。

図:OPECプラス内 減産参加国の原油生産量 単位:百万バレル/日量

増産をしているのですが、「過剰な増産」はしていません。この点がポイントなのです。ニュースの見出しだけでは、OPECプラスが一体何をしているのか、わかりにくいことがありますが、グラフにすると上記のようになります。

もともとOPECプラスは、景気回復に伴い世界の石油消費量が増加することを織り込んで、少しずつ生産量を増やしていくことを計画していました。目下、ほぼ、その増産プラン通り、生産量の上限を引き上げながら、生産量を増やしてきています。

この生産量の増加は「増産」に他ならないわけですが、そこに、とある基準を設けることで、「過剰な増産をしていない」という体裁を繕うことができます。それが、自分たちで計画した増産プランなのです。プランの範囲内で生産を行っている(減産を順守している)、という点をアピールすることで、市場に安心感を与え、価格上昇を実現しているのです。

また、月に一度程度行われるOPECプラスの会合の前に、消費が増加する見通しがあるため、OPECプラスは会合で増産幅を拡大させるのではないか、という観測がしばしば浮上することがあります。

しかしそれに対し、OPECプラスは、あくまで、予定通りの量の増産をすることを決定して(周囲の思惑をはねのけるようにして)、市場への影響力を維持したりしています。こうした行為から、OPECプラスの「価格決定権を誰にも渡さない」姿勢がうかがえます。

OPECプラスの「わが道をゆく」「価格決定権を誰にも渡さない」姿勢は、オイルショックを想起させます。

OPECプラスは、「脱炭素」が進む米国で石油開発が鈍化傾向にあり、原油生産量の回復が当面見込めそうにないことを好機ととらえ、生産シェア奪還のためにここぞとばかりに増産にはげみ、さらに、自らが決めたプランを守っていると市場にアピールし、原油価格上昇の恩恵を享受しているわけです。

OPECプラスが原油相場を牛耳る世界が、確立されつつあると言えるでしょう。そうなればどうなるのか、「脱炭素」社会でも原油相場上昇、というシナリオを描くことができるでしょう。

2014年から2015年に発生した「逆オイルショック」(原油価格が急落し、株式市場などが混乱した出来事)の際、中東の産油国たちは、保有していた先進国の株式の一部を売却し、現金化したそうです。

原油価格の急落は株価下落の一因になる点を嫌気し、株式市場からも、たとえ「脱炭素」が浸透しても、原油相場を、産油国の経済が一定水準を維持できる程度に、保つ必要がある、という認識があるのかもしれません。先進国の市場関係者がそうした認識を持っていることを、OPECプラスらは知っている可能性もあります。

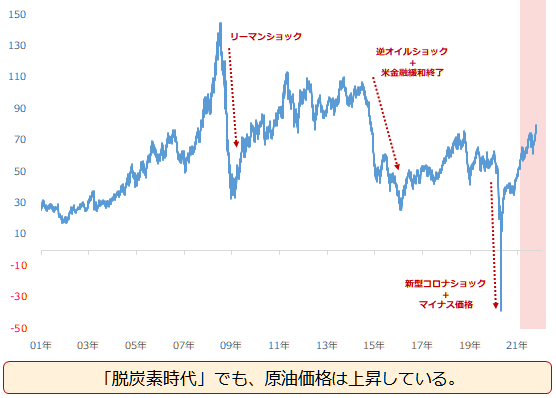

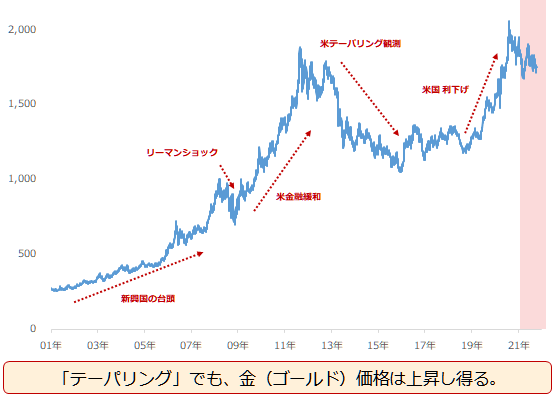

『第三次オイルショック』が発生する可能性は、全くゼロとは言えなくなってきています。こうしたムードが強まれば、次の節目90ドル、100ドルと、徐々に産油国にとって心地よい価格帯に近づいていく可能性がでてくるでしょう。

図:NY原油価格日足 単位:ドル/バレル

原油価格も金(ゴールド)価格も、次の大台を目指して上昇すると考える

原油価格の上昇は、インフレの要因となり、これが金(ゴールド)価格の上昇の一因になります。

金(ゴールド)の教科書的書籍には、インフレ懸念は金価格上昇の一因と記されています。インフレ=物価上昇によって、相対的に通貨の価値が希薄化する時、通貨の価値希薄化が金価格を押し上げる要因になり得る、という話です。

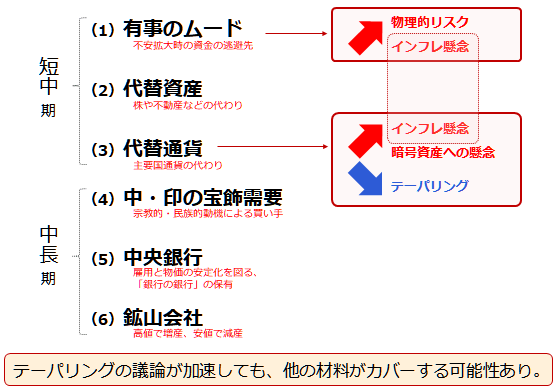

通貨の価値希薄化→金価格上昇という流れであるため、インフレに関わる要素は、金(ゴールド)が持つ6つのテーマの一つである「代替通貨」に直結します(筆者が提唱する6つのテーマとは、有事のムード、代替資産、代替通貨、中印の宝飾需要、中央銀行、鉱山会社です)。

図:金市場における6つのテーマ

現在、金市場には、インフレ懸念により「代替通貨(相対的な通貨安による代替需要)」と「有事のムード(資金の逃避先需要)」の2つの側面から、上昇圧力がかかっているとみられます。

しかし同時に、米10年債利回りの上昇とドル指数高が進行していることで「代替通貨(ドルと金の相対関係におけるドル優位)」の側面から、下落圧力がかかっているとみられます。テーパリングの議論が加速し始めた7月ごろから、目立ち始めました。

とはいえ、金市場に関わる材料は他にも存在します。例えば「有事のムード」を強める、第二の恒大出現や不動産以外の業界での信用リスク発生などの、中国における不安です。

こうした不安がさらに強まった場合、「代替通貨(ドルと金の相対関係におけるドル優位)」の側面から受ける下落圧力を相殺して余りある、上昇圧力が発生する可能性があります。こうした状況が強まれば、1,800ドル、あるいは1,900ドルを目指す展開となることも、否定はできないでしょう。

図:NY金価格日足 単位:ドル/トロイオンス

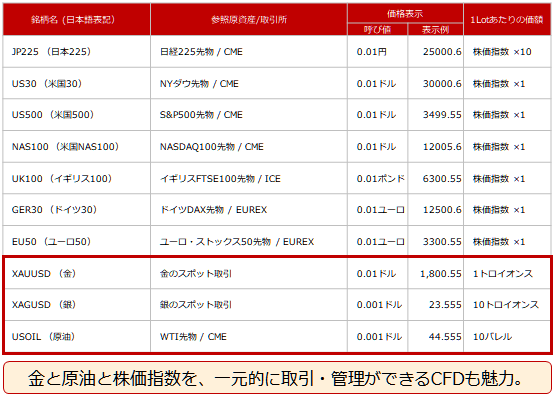

[参考]原油と金(ゴールド)関連の具体的な投資商品例

図:楽天証券のCFD取引銘柄

※セミナー登壇予定(10月15日 金)

「新時代の商品市場の見通し」~2022年原油・金・銀~

詳細はこちらをご覧ください。

[参考]原油関連の具体的な投資商品

国内ETF/ETN

WTI原油上場投資信託 (東証)1690

NF原油インデックス連動型上場(東証)1699

NEXT NOTES 日経TOCOM原油ブル2038

NEXT NOTES 日経TOCOM原油ベア2039

投資信託

外国株

エクソンモービル(XOM)

シェブロン(CVX)

トタル(TOT)

コノコフィリップス(COP)

BP(BP)

[参考]貴金属関連の具体的な投資商品例

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

(吉田 哲)

この記事に関連するニュース

-

ESGとSNSは食品高と戦争の一因

トウシル / 2024年4月23日 7時30分

-

変動の激しい原油価格、今後の見通しは?

トウシル / 2024年4月18日 7時30分

-

中東混迷で金(ゴールド)と原油急騰続く

トウシル / 2024年4月16日 7時30分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

分断と矛盾の世界に放り出された若者へ

トウシル / 2024年4月2日 7時30分

ランキング

-

1突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください