相場の「横揺れ」対策にはプラチナを

トウシル / 2024年3月19日 7時30分

相場の「横揺れ」対策にはプラチナを

運用上の横揺れ対策は「長期低迷銘柄も」

前回のレポート「相場の「縦揺れ」対策に新発想」で、「株価の大幅下落」への備えについて書きました。これまで守りの資産として注目されてきた金(ゴールド)について、今後は攻めの資産になる可能性があると述べました。攻めの金(ゴールド)を保有することが、結果として縦揺れ(株価の大幅下落)への備えになるという考え方でした。

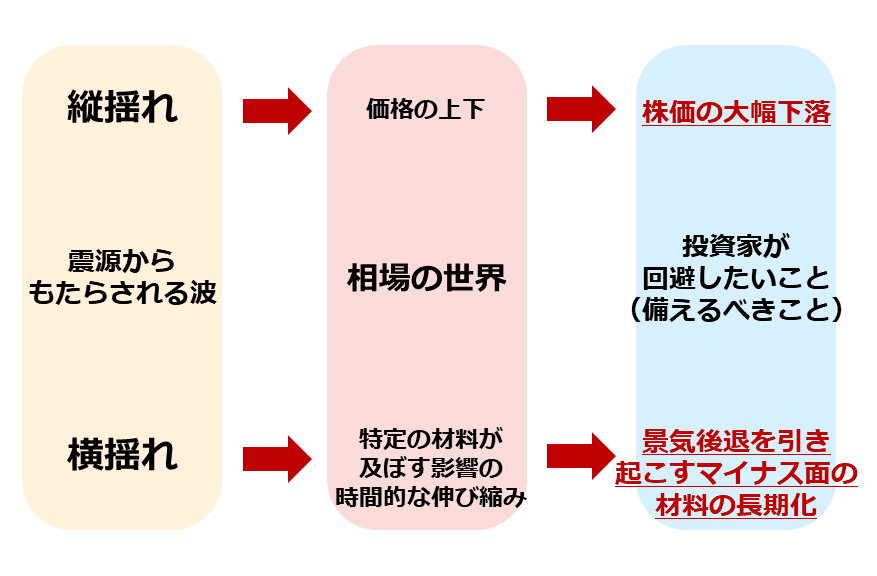

図:地震の「揺れ」と投資家が備えるべきこと

上図の通り、地震の揺れには、地中が突き上げられて起きる縦揺れと、地盤が撓む(たわむ)ことで起きる横揺れがあります。これを相場に例えると、縦揺れは価格の上下、横揺れは特定の材料が及ぼす影響の時間的な伸び縮みとなるでしょう。

そして、株式や株式に連動する投資信託・ETF(上場投資信託)をメインに運用をされている方にとっての備えるべき縦揺れは「株価の大幅下落」、備えるべき横揺れは「景気後退を引き起こすマイナス面の材料の長期化」となるでしょう。

今回のレポートでは、資産運用をされている方にとっての横揺れである「景気後退を引き起こすマイナス面の材料の長期化」への備えについて書きます。

景気後退を引き起こすマイナス面の材料が長期化することは、しばしばあります。前回のレポートで述べた西側と非西側の分断は、こうした材料に当てはまります。西側諸国が進めている「環境問題」「人権問題」への対策は、非西側諸国を暗に追い込んでいます。

例えば化石燃料否定は、西側の脱炭素推進企業・国に資金を流入させる一方で、非西側の産油国から資金を流出させて経済を疲弊させる、西側に大変有利な考え方です。

このため、西側諸国が「脱炭素」をはじめとした各問題への対応の手を緩めない限り、世界の分断は終わらないといえます。

とはいえ、すでにESG関連で莫大(ばくだい)な投資がなされているため、西側がこうした対応をやめる日は来ないかもしれません。その意味では、西側と非西側の分断がもたらす「景気後退を引き起こすマイナス面の材料は長期化」する可能性があります。

やはり、株式や株式に連動する投資信託・ETFをメインに運用をされている方においては、「横揺れ」対策が必要だといえます。こうしたことへの対策として考えられるのが、保有資産にあえて「長期低迷銘柄」を組み入れることです。

例えば、数十人の生徒がいる教室内で何らかの大騒動が発生した時、その騒動に動じず、たった一人、落ち着いて自分のやるべきことを粛々とこなしている生徒がいたらどうでしょうか。教室内は全ての生徒が慌てふためいた場合に比べて、短時間で冷静さを取り戻すのではないでしょうか。

「動じない存在」が、全体の騒動を落ち着かせ得るのは、教室も複数の金融商品を同時保有するポートフォリオも同じなのかもしれません。運用における動じない存在とは「長期低迷銘柄」です。具体的な銘柄が「プラチナ」です。

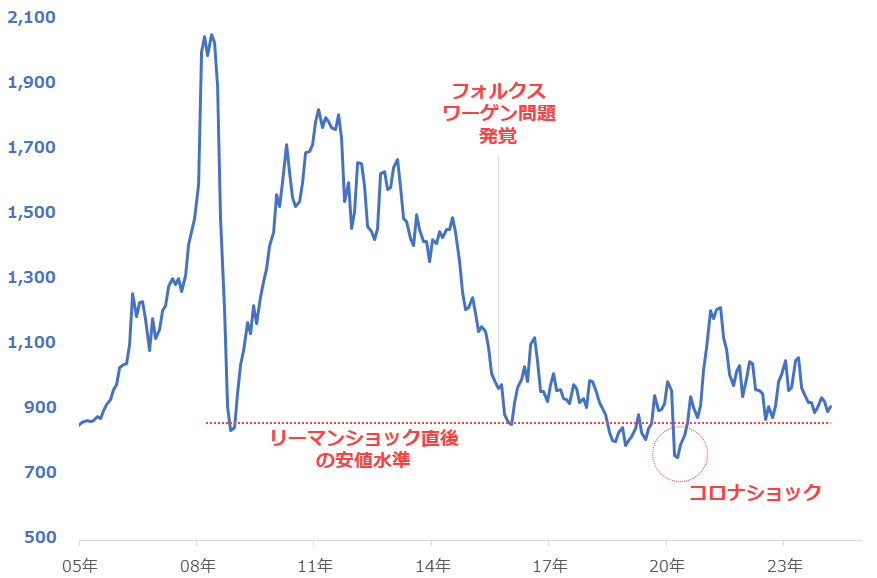

図:ドル建てプラチナ価格の推移(2005年~) 単位:ドル/トロイオンス

2015年に発覚した「フォルクスワーゲン問題」を機に、長期低迷を強いられているものの、しっかりとリーマンショック直後の安値水準を維持しているプラチナはまさに「長期低迷銘柄」です。周りの市場がどうあれ、「長期低迷」路線を堅持しています。

2020年に発生したコロナショック時の下落率が他の銘柄に比べて軽微だったことは、プラチナがもともと長期低迷状態にあったことが大きいといえます。この10年弱のプラチナ相場に、底堅いという表現がぴったり当てはまります。

長期低迷の元凶「まことしやかな悲観論」

足元、プラチナと同じ貴金属の金(ゴールド)は史上最高値水準で推移しています。それに追随し、銀も記録的な高値圏で推移しています。パラジウムはコロナショック後に一時、記録的な高値に達する高騰劇を演じました。四つの貴金属のうちプラチナだけが、急騰していません。このことはプラチナが固有の要因で急騰できなかったことを示しています。

プラチナはこの10年弱、長期低迷状態にありました。なぜ、プラチナは低迷していたのでしょうか。以下の図の通り、2015年に発覚した「フォルクスワーゲン問題」を機に、多くの金融関係者や投資家の間で、プラチナに関するまことしやかな悲観論が膨れ上がったことが、最も大きな理由だったと筆者は考えています。

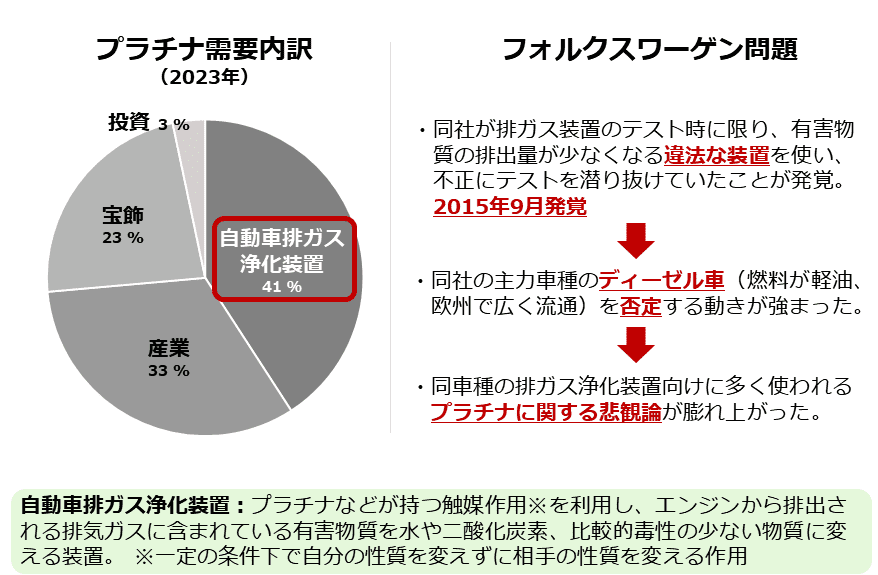

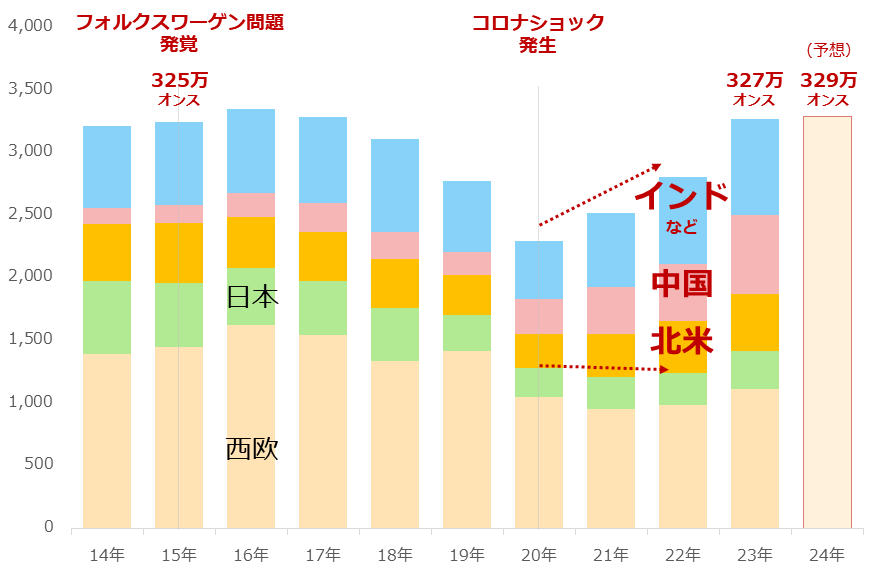

図:プラチナの需要内訳とフォルクスワーゲン問題

2015年9月、ドイツの自動車大手フォルクスワーゲン社が違法な装置を使って排ガス浄化装置のテストを不正にくぐり抜けていたことが明らかになりました。これにより、同社の主力車種であるディーゼル車を否定する動きが強まり、同車の排ガス浄化装置に使われるプラチナの需要が激減する、プラチナ価格が急落するなどといった、まことしやかな悲観論が膨れ上がりました。

後述しますが、プラチナの自動車排ガス浄化装置向けの需要は急減しませんでした。しかし、プラチナ相場は長期低迷を強いられました。まことしやかな悲観論が、悲劇を生んだのです。ですが今、悲劇が生んだプラチナの「長期低迷」という特徴が、株式や株式に連動する投資信託・ETFをメインに運用する投資家を「横揺れ」から守る可能性が浮上しつつあるのです。

利下げ実施は複数文脈で短期価格反発要因

ここからは、今後のプラチナの価格動向について考えます。まずは短期視点です。短期視点の材料は、プラチナの「長期低迷銘柄」としての魅力を損なうものではなく、あくまでも短期的な値動きの原動力となるものです。こうした材料の一つに、「FRB(米連邦準備制度理事会)による利下げ」が挙げられます。

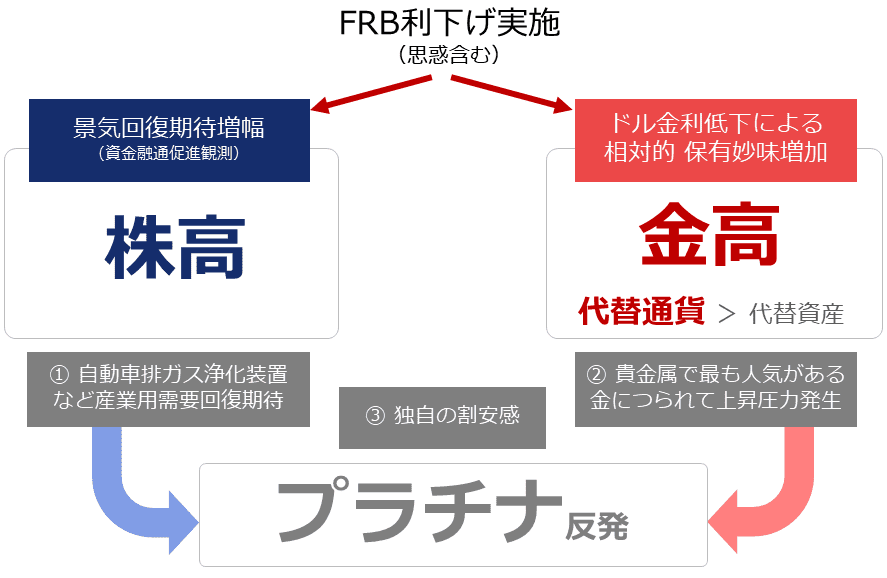

FRBの利下げ(思惑を含む)は、以下の通り、二つの文脈でプラチナ相場に上昇圧力をかけると考えられます。一般に利下げは、個人や企業の資金調達を促進するきっかけになるため、景気回復期待を増幅する作用があります。日本が長い間そうであったように、金利水準を下げたり低く保ったりすることは、景気刺激策の一つになり得ます。

図:FRB利下げ実施時のプラチナ市場を取り巻く環境

景気回復期待増幅により株高が生じると、需要の7割超が産業用(自動車排ガス浄化装置向け41%+その他産業用33%)であるプラチナにおいて、需要増加観測が浮上し、相場に上昇圧力がかかります。これが上昇圧力の一つ目の文脈です(図の左)。

同時にFRBの利下げ(思惑含む)はドル金利低下を促し、ドル建て金(ゴールド)の相対的な保有妙味を増幅させます。貴金属の中で最も人気がある金(ゴールド)が貴金属相場全体をけん引することで、プラチナ相場が上昇するきっかけを得ます。これが上昇圧力の二つ目の文脈です(図の右)。

足元、FRBの利下げについては年内の回数や規模感(利下げ幅)の議論がなされています。利上げ姿勢が鮮明だった昨年と打って変わって、現在は明確に利下げの方針が固まっており、程度はさておき近い時期に利下げが行われる可能性が高まっています。

中央銀行の独立性を尊重してきたバイデン米大統領がFRBに利下げを促す異例の事態が発生するほど、利下げの温度感は高まりつつあるようです。

図で示した通り、利下げによって短期視点の株高・金(ゴールド)高・プラチナ高が起きる可能性があると、筆者は考えています。株高は金(ゴールド)相場に下落圧力をかける要因ではありますが、同時にそれを相殺して余りあるドル安起因の上昇圧力がかかり、金(ゴールド)価格は上昇すると考えます。

これは、代替資産起因の下落圧力が代替通貨起因の上昇圧力に相殺される、というイメージで、リーマンショック直後の大規模な金融緩和の際に見られた動きと同じです。くれぐれも、株高の時は金(ゴールド)が安い、という過去の常識を当てはめてはなりません。複数の材料を同時に俯瞰(ふかん)する見方は、今どきの金(ゴールド)相場分析に欠かせません。

プラチナはあの呪縛から解き放たれた

長期視点の価格動向については、急騰せず「ゆっくり」上昇し続ける可能性があると、筆者は考えています。長期視点でプラチナの「長期低迷銘柄」としての魅力が持続することを念頭においています。

以下はフォルクスワーゲン問題が発覚した際に、非難の的となった自動車排ガス浄化装置向け需要の推移です。確かに同問題発覚後、欧州での同重要は減少しましたが。その規模はプラチナの需要を急減させるものではありませんでした。

また、コロナショックにより一時的に減少幅は拡大したものの、現在は北米、中国、インドなどでの増加が目立ち、2023年は問題が発覚した2015年を上回りました。2024年はさらに増加することが見込まれています。プラチナはすでに、フォルクスワーゲン問題の呪縛から解き放たれたといえます。

増加の背景については、世界各国で自動車などの排ガス規制が年々強化されていることにより、自動車一台あたりに使われる排ガス浄化装置向けの需要が増えたこと(浄化装置の機能向上を目的とした需要増加)や、ハイブリッド車への回帰が起きていること、プラチナの価格が排ガス浄化装置向けで一部競合するパラジウムよりも安いことなどが考えられます。

図:プラチナの自動車排ガス浄化装置向け需要の推移 単位:千オンス

「出し渋り」懸念で価格は長期上昇か

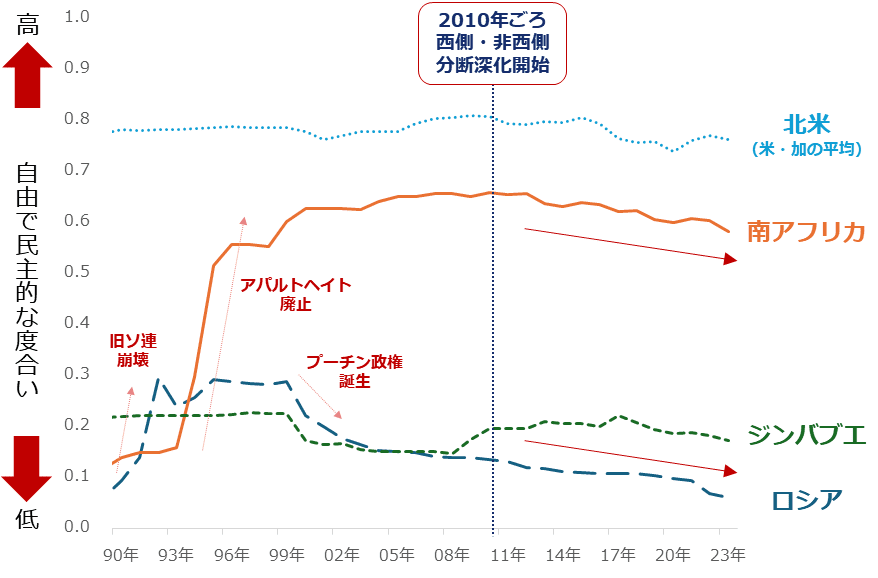

こうした長期視点の需要増加要因のほか、長期視点の供給減少要因もあります。以下は、V-Dem研究所(スウェーデン)が毎年公表する「自由民主主義指数」(Liberal democracy index)です。

同所は、選挙制、自由主義、参加型、熟議型、平等主義をはじめとしたさまざまな分野の民主主義の度合いを数値化する活動を続けています。この中の自由主義に関わるデータが同指数です。

同指数は0と1の間で決定し、0に近ければ近いほど自由で民主的な度合いが低く、1に近ければ近いほどその度合いが高いことを示します。以下の図はプラチナの主要鉱山生産国の同指数の推移です。1990年代前半、旧ソ連崩壊によってロシアで、アパルトヘイト政策の廃止によって南アフリカで、自由で民主的な傾向が強まりました。

この時、南アフリカの同指数は0.7台に肉薄し、同国が先進国並みに民主的になったことが示されました。2010年にアフリカ大陸で初めてサッカーのワールドカップが開催されたことは、同国が民主主義を正義とする西側諸国の考えに強く順応し始めたことを示唆しています。

しかし、前回のレポート(相場の「縦揺れ」対策に新発想)の図:自由民主主義指数(世界平均)で触れた通り、2010年ごろ、世界の民主主義は曲がり角を迎えました。同指数の低下が目立ち始めたのです。

西側がリーマンショック後になりふり構わず進めてきた環境問題や人権問題への対応や、世界的なSNSの普及が一因で生じた民主主義の行き詰まりなどがきっかけとなり、世界分断の深化が始まりました。

こうした流れはプラチナの主要鉱山生産国の同指数の低下を先導しました。一時は0.7台に迫った南アフリカの同指数は0.6を割れ、ジンバブエも0.2台から0.17台に低下、ロシアに至っては0.06台まで低下しています。

図:プラチナの主要鉱山生産国の自由民主主義指数

実はこの3カ国のプラチナの鉱山生産シェアは合わせて91.6%です。内訳は南アフリカが70.5%、ジンバブエが9.1%、ロシアが12.1%です(いずれも2023年 WPICのデータより)。

自由民主主義指数をもとに考えれば、ジンバブエとロシアは自由で民主的な度合いが大変に低い国です。南アフリカは今のところ辛うじて0.5という中間ラインを上回っているものの、2010年ごろ以降、長期視点の低下傾向は続いており、このままいけば中間ラインを割ってしまいそうです。つまり今まさに、プラチナの主要鉱山生産国たちの非民主化が進行しているのです。

非民主化が進行すると何が起きるのでしょうか。例えば原油の減産が何のために行われているのかを想像すると、原油価格を高止まりさせることだけでなく、民主的な国家がほとんどの西側に有利にならないようするための「出し渋り」という意味があります。プラチナにおいても今後、非民主化が進行している非西側の主要鉱山生産国による「出し渋り」が懸念されます。

西側と非西側の分断が解消しない限り、非西側の「出し渋り」は終わらないでしょう。分断を解消するためには、まずは西側が非西側を追い込んできた「環境問題」「人権問題」において一定の譲歩をする必要があると筆者は考えています。ですが、西側がこのような譲歩をすることはできないでしょう。すでにこれらの問題解決のために莫大な資金を投じてきたためです。

分断は長期化する可能性があります。このことはプラチナの需給を長期的に引き締める材料になり得ます。これにより、急騰ではない長期視点のゆっくりとした価格上昇がみられると筆者は考えています。

こうした値動きは「長期低迷銘柄」「動じない存在」としてのプラチナの存在感を強め、引いては株式や株式に連動する投資信託・ETFをメインに運用をされている投資家に、「横揺れ」への備えの機会を提供することが期待できると、筆者はみています。

[参考]貴金属関連の投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入(プラチナもあり)

中期:

関連ETF(NISA(ニーサ:少額投資非課税制度)対応)

純金上場信託(プラチナの果実)(1541)

WT 白金(1674)

NF日経・JPX白金指数連動型(1682)

短期:

商品先物

国内商品先物(白金標準、白金ミニ、白金スポット)

CFD

プラチナなど

(吉田 哲)

この記事に関連するニュース

-

ESGとSNSは食品高と戦争の一因

トウシル / 2024年4月23日 7時30分

-

中東混迷で金(ゴールド)と原油急騰続く

トウシル / 2024年4月16日 7時30分

-

米国株 生成AI相場は息切れか

トウシル / 2024年4月12日 7時30分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

分断と矛盾の世界に放り出された若者へ

トウシル / 2024年4月2日 7時30分

ランキング

-

15月以降の日経平均上昇を裏付ける「3つの追い風」 今後もドル高円安の大幅修正は見込みづらい

東洋経済オンライン / 2024年4月28日 10時30分

-

2「大したことない話なので割愛します」は正しいか…75%が「割愛」を本来と違う意味で使っていることが判明

プレジデントオンライン / 2024年4月28日 8時15分

-

3「プリンを食べるか我慢するか」で人生変わる理由 後悔しない時間の使い方を身につける方法

東洋経済オンライン / 2024年4月28日 18時0分

-

4明治「ザバス」が絶好調!プロテイン飲料最前線 まだ伸びるタンパク質市場へ「オイコス」も参戦

東洋経済オンライン / 2024年4月28日 8時20分

-

5スバル、山崎製パン、キリン……相次ぐ“事故” 問題の根っこに何がある?

ITmedia ビジネスオンライン / 2024年4月24日 8時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください