大学までオール公立でも軽く1000万円オーバー…最新「学歴の値段」過去10年でジワジワ上昇し、最高で2567万超

プレジデントオンライン / 2024年3月20日 11時15分

出所=『プレジデントFamily2024春号』

※本稿は、雑誌『プレジデントFamily2024春号』の一部を再編集したものです。

■教育費は、過去10年ジワジワと上昇

小学校入学から大学卒業までの16年間で、教育にかかる費用の総額はいったいいくらぐらいだろうか。

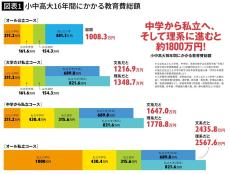

文部科学省が公表している「令和3年度子供の学習費調査」からわかったのは、小学校から大学まで、すべて公立の学校だったとしても、16年間で1000万円を超える、ということだ。

[大学だけ私立コース]文系1216.9万円 理系1348.7万円

[中学から私立コース]文系1647.0万円 理系1778.8万円

[オール私立コース]文系2435.8万円 理系2567.6万円

中学受験をして私立の中高に進み、理系の私立大学に入れば総額1778万8000円ほど。オール私立なら2400万~2500万円台だ。「過去10年間の同調査を見てみると、ジワジワと上昇が続いています」

こう語るのは、『子育て&教育費のかけ方』の著書もあるファイナンシャルプランナーの前田菜緒さんだ。

「ただし、これはあくまで平均の数字です。教育費のかけ方は、各家庭で本当にさまざま。居住地によっても変わってきます」

■大学が東京なら仕送り額4年で380万円が加算される

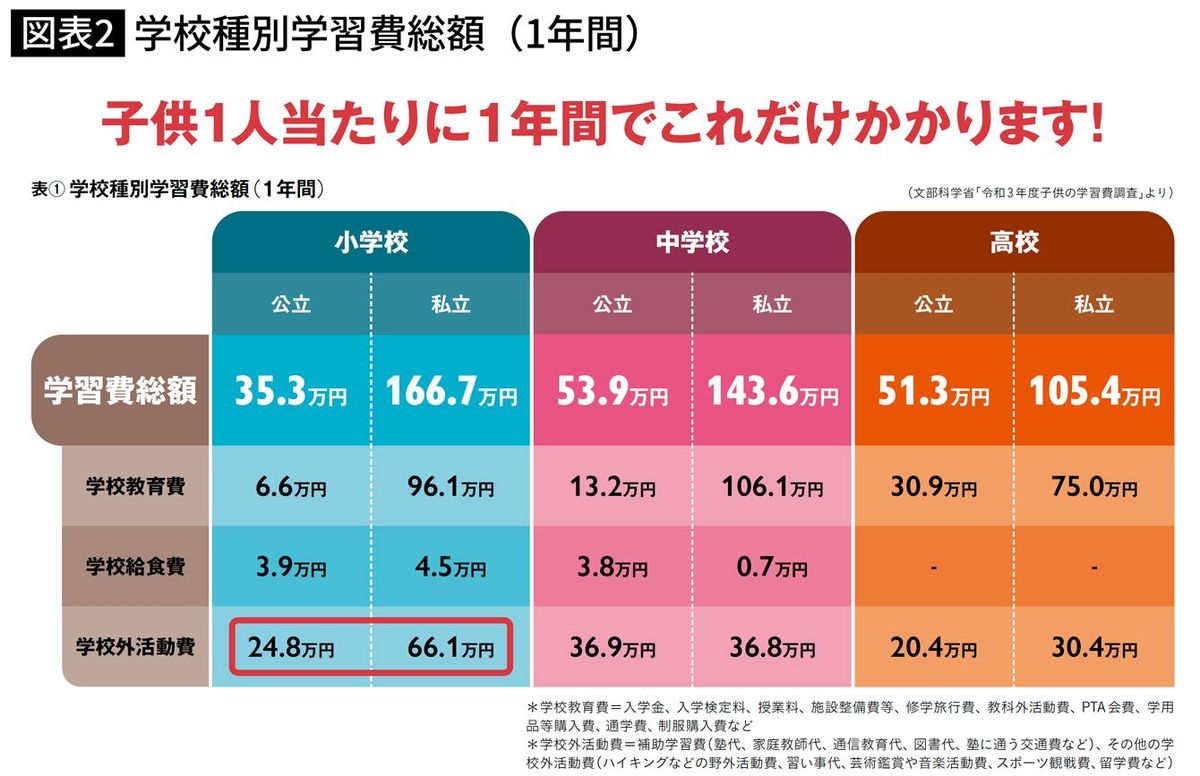

表は、1年間にかかる学習費の総額とその内訳だ。

小学校 公立35.3万円 私立166.7万円

中学校 公立53.9万円 私立143.6万円

高校 公立51.3万円 私立105.4万円

「学校教育費」とは学校教育に各家庭が支出した全経費であり、授業料のほか、学用品、修学旅行代からPTA会費まで含んだ金額。「学校外活動費」は塾や習い事、芸術鑑賞、留学、ホームステイ費用など、各家庭が学校外での学習活動に支払った金額である。

「この『学校教育費』と『学校外活動費』を学校所在地の人口規模別に見てみると、人口が少ない市町村ほど『学校教育費』の支出が多く、『学校外活動費』は人口が多い市町村ほど多く支払っていることがわかります。つまり、人口が多い自治体ほど学校教育に対する行政の支援が手厚いので家庭が支払う学校教育費は小さくなり、一方で、塾や習い事などの学校外活動の支出が大きくなるということです。公立小学校の場合、人口10万人未満の自治体と100万人以上の自治体を比べると、塾代に2倍近い開きがあります。

都心部では中学受験をする家庭も多く、たとえば東京都内で中学受験向けの進学塾に通うと、公立小学校に通っていても6年生の1年間で100万円以上かかるケースも珍しくありません。また、文科省の数字には出てきませんが、塾に通わせた際に必要となるおやつ代や補食代も、毎回数百円から1000円近くかかることを考えると馬鹿になりません」(前田さん・以下同)

図表3は、「学校外活動費」の内訳を細かく見たものだが、その中の「国際交流体験活動費」を見てみよう。これは留学やホームステイ、国際交流イベントにかけた費用で、公立小は0円、私立小では0.3万円となっている。

これも平均のマジックで、小学生で留学する家庭はごく少数だから。実際は、仮に小学生が1週間、夏休みなどを利用した短期留学に参加した場合、最低でも20万円はかかる。

「学校外活動費には、学童保育にかかる費用も含まれます。学校併設の場合は月額0円から高くても1万円ほどですが、習い事の要素などが加味された民間学童保育ならば週5日保育で月額5万円ほどかかります」

また、大学の費用には、自宅から離れた場合、生活費などの仕送り代もかかる。日本政策金融公庫の調べでは、全国平均で月額8万円ほど。単純計算すると4年間で384万円になり、これらの金額が前出の16年間の教育費総額に上乗せされることになるわけだ。

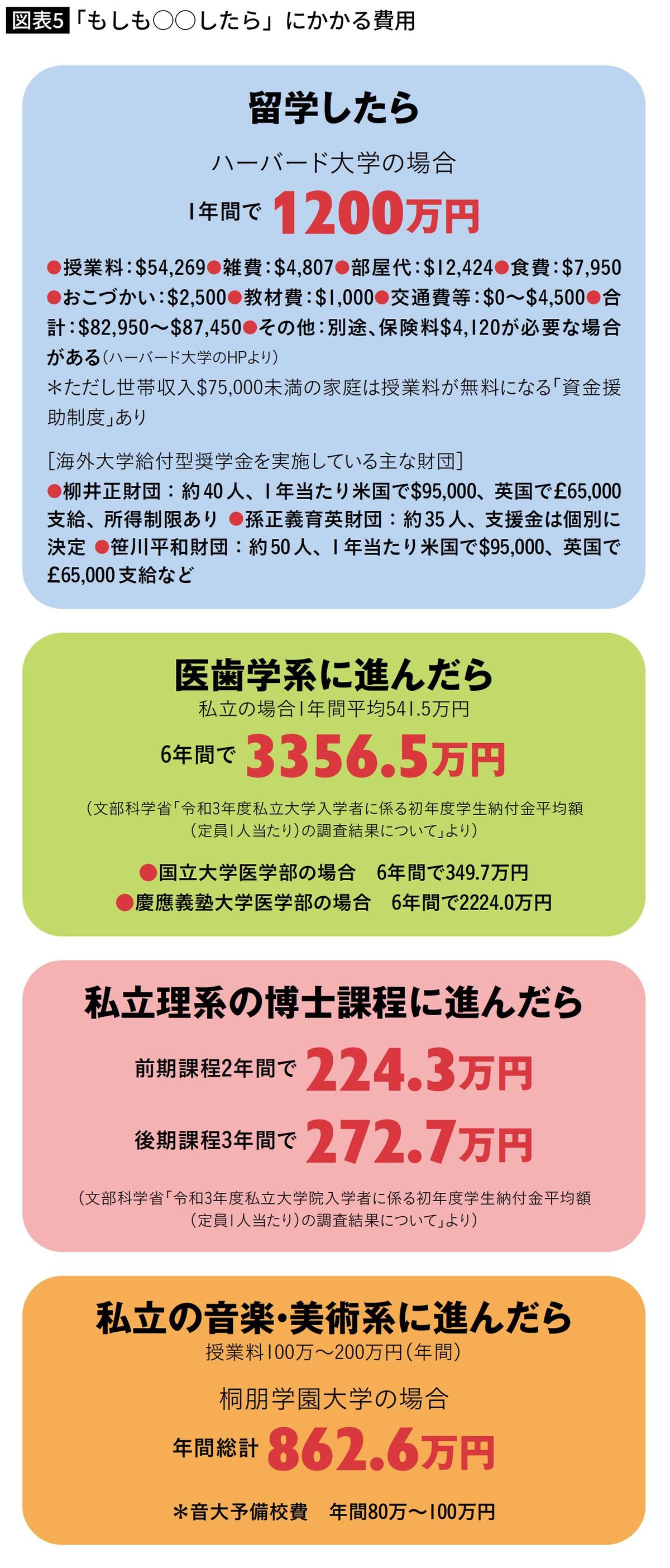

さらに、医歯学系に進んだら、芸術系に進んだら、大学院に進んだら、1浪したら、留学したら……、と考えて、総額いくらになるのか想定しておくといいだろう。

■「かかる」ではなく「かけている」

ただ、国や自治体では、少子化対策も兼ねて、高校や大学でかかる学費の無償化や免除に向けた政策を打ち始めている。2025年度からは多子世帯(扶養する子供が3人以上いる家庭)の大学授業料が無償になる予定だ。

「東京都は、24年度から私立も含むすべての高校の授業料について所得制限を撤廃して無償化しますし、大阪も26年度の完全無償化を目指して段階的に条件を緩和させています。公立大学の学費も、東京都や大阪府など国に先駆けて無償化の方向に進んでいます」

とはいえ、と前田さんは続ける。

「学校外活動費、つまり塾代や習い事にかかる金額は、今後も上がっていくのではないでしょうか。子供の人数が減っていくわけですから、教育産業としては子供1人当たりの単価を上げざるを得ないのです。大切な視点は、子供の教育にお金が『かかる』のではなく、あくまでも親が『かけている』のだ、ということです。特に中学受験をさせる場合、多くのご家庭が塾に通わせると思いますが、いったんレールに乗ってしまうと途中で降りることができなくなってしまう。レールに乗る前に、本当に年間数十万〜100万円という金額をかけ続けられるのかどうか、しっかりと覚悟を固めておく必要があると思います」

前田さんによれば、生活費、住宅ローン、各種保険料、老後資金の貯蓄などを考慮すると、教育費にかけることのできる金額の目安は、年収の10%までだという。世帯年収が1000万円あって子供が2人いる場合、1人当たりの教育費は年間50万円ということになる。

「いくら年収が高くても、教育費が年収の15%を超えるとやり繰りが苦しくなってしまいます。年収の高い家庭は全体的に支出が膨らむ傾向にあるので、教育にお金をかけ放題というわけにはいかないのです」

実際、前田さんの知人で世帯年収が1600万円もありながら、家計を破綻させてしまったケースがあるという。

「そのご家庭はお子さん2人を私立の中高に通わせていたのですが、大学進学時にいざ奨学金を借りようと思ったら所得制限に引っかかって借りることができず、不足分をキャッシングで賄おうとして返済不能に陥ってしまったのです。キャッシングの金利は通常10%以上ありますから(銀行融資なら3〜5%)、返済が大変に厳しい。家計がピンチに陥ったら、志望校、塾、習い事などを徹底的に見直して優先順位をつけ、順位の低いほうから切っていくしかありません」

■奨学金のすすめ

お金がかかる話ばかりして不安を煽(あお)ってしまったかもしれないが、「教育にお金がかかるから子供を産むのをやめようというのは、寂しい話ですね」と前田さんは言う。

先に見たとおり、高校の授業料無償化など国や自治体も教育費の支援に本腰を入れ始めているが、いま前田さんが注目しているのは奨学金だ。

「奨学金には給付型(返済不要)と貸与型(金利がつかないものとつくものがあるが、ついても1%未満)のものがあります。日本学生支援機構のウェブサイトを見ると、貸与型を利用したとしても、その返還を支援する制度が充実しているのに驚かされます。奨学金の返還支援(代理返還)をする企業なんて、数年前には数えるほどしかなかったのに、いまや何百という企業が返還の支援に乗り出しています」

地方公共団体による返還支援も充実してきているが、背景にあるのは、人手不足と地方創生である。企業による返還支援は、当然ながらその企業への就職を前提としており、優秀な人材の確保が難しい中小企業が中心となって制度を設けている。

一方、地方公共団体による返還支援は、県や市町村が必要とする職種に就職してくれる学生を対象にしている場合が多い。介護職が不足している市町村が、介護職に一定期間就労することを条件に奨学金の返済を肩代わりするといったケースだ。

「生協が奨学金制度を始めるなど、奨学金制度はどんどん充実してきています。ただし、先ほどの例のように、奨学金には一般的に所得制限があるので、奨学金制度を利用するのであれば、事前に内容や条件をよく調べておく必要があります」

しかしわが国では、黙って進学資金を出してやるのが親の甲斐性という考え方が根強いようだが……。

「私のお客さまで、『大学は奨学金で行ってこそ勉強に身が入る』という考え方から、学費は奨学金で賄わせるというポリシーを貫いた方がいました。親がしっかりとした教育方針を持ち、小さい頃からそれを子供に言い聞かせておけば、こうした選択もありだと思います。たしかに、何でも親に払ってもらうと、授業はサボり放題、就職活動もいい加減ということになりかねません」

もう一点、前田さんが強調するのが、教育費の内訳を子供に伝えるべきだということである。

「子供の金銭感覚を養うには、実際にどれだけかかっているかを伝えたほうがいいと思います。また、そのお金は両親が働いて得たものであることもしっかり伝えたほうがいい。求めればいくらでもお金を出してもらえるという感覚を持つと、将来、子供自身が困ることになります」

お金にシビアになることも、実は教育の一環なのかもしれない。

前田菜緒さん

ファイナンシャルプランナー(CFP®)

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子供が健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子供が寝てからでも相談できるよう、夜も相談業務を行っている。

(プレジデントFamily編集部 山田清機=文)

外部リンク

この記事に関連するニュース

-

夫が相談なしに転職!年収1000万が三分の一以下に…生活を立て直すにはどこから見直すべき?

MONEYPLUS / 2024年4月28日 7時30分

-

【実録】私立幼稚園の「入園式」でびっくり! レクサス、ベンツ、アウディ…「軽」のわが家はお呼びじゃなかった!? ブランド私立幼稚園の入園式で受けた“衝撃”とは

ファイナンシャルフィールド / 2024年4月13日 2時10分

-

「東大合格のための教育投資の平均値は約870万円」と東大生ライターが推計、東大生の中受経験者は6割、塾以外の2大習い事とは…

集英社オンライン / 2024年4月12日 8時0分

-

【児童手当は頼りになる?】世帯年収「400万円」ですが、子どもは2人欲しいです。「児童手当」を頼りにすれば貯金はしなくても問題ないでしょうか?

ファイナンシャルフィールド / 2024年4月1日 2時20分

-

今の家計状況だと子どもの学費を貯めるのが難しいです。学費を捻出する方法を教えてください。

ファイナンシャルフィールド / 2024年3月30日 2時20分

ランキング

-

1洗濯機の「水栓」を開けっ放しにしてしまうと危ないのでしょうか? 【家電のプロが回答】

オールアバウト / 2024年4月27日 20時10分

-

2溝口マルイ「フードコート」で味わう無限の可能性 今こそ考えよう、フードコートの魅力と楽しみ方

東洋経済オンライン / 2024年4月28日 12時20分

-

357歳で現役〝キング・カズ〟 僕も同じ 「トシさん、友達いないっすもんね」とアピール 話の肖像画 歌手・田原俊彦〈26〉

産経ニュース / 2024年4月27日 10時0分

-

4苦境のパン店を救え「冷凍×IT」 個人商店〝味と物語〟を全国へ定期便 近ごろ都に流行るもの

産経ニュース / 2024年4月27日 13時0分

-

5サントリーCM「ひろゆき」起用に見る"したたかさ" 成田悠輔はダメなのに、ひろゆきは大丈夫な理由

東洋経済オンライン / 2024年4月27日 12時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください